你買的保險以後不值錢怎麼辦?

熙俊最近剛買終身醫療險,保險業務員和他說繳20年可保障一輩子,但如果現在買住院1天理賠2千元的終身醫療險,20年甚至30年後,在通膨因素影響下,現在的2千元可能會縮水,熙俊擔心保障變得不值錢,是買定期就好嗎?因此請教要怎麼解決保障貶值的問題?

在通膨影響下,不只保單保障會縮水,就連鈔票也會貶值變得不值錢,尤其隨著醫療進步,過去所買的舊保單,不論是終身還是定期醫療險,保障可能都會不足,這是不可避免的。

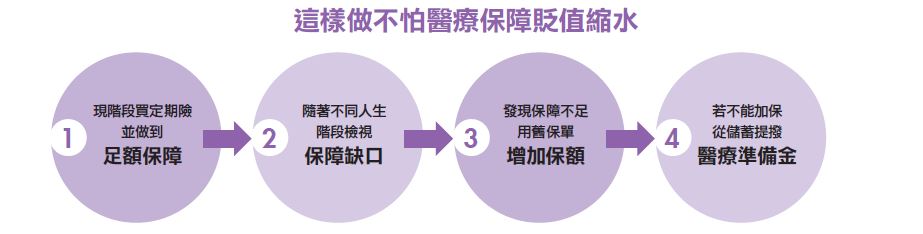

與其擔心未來,不如先把現階段的保障做好,而且要做到足額保障,再隨著人生不同階段、醫療技術檢視保單,逐步提高保障。

舉例來說,在台北市住院1天,兩人病房費差額至少2千元,生病請假薪資損失也約2千元,加上請看護2千元,合計6千元,投保醫療險可轉嫁這筆財務損失。

要買到住院1天理賠6千元的終身醫療險,30歲女性1年保費超過5萬元,若是買10萬元終身壽險當主約,再附加定期醫療險(日額3千元+實支實付3千元),1年保費不到2萬元。因此建議先買定期醫療險,省下3萬元保費進行其他投資,未來定期險保障不足時,投資理財的積蓄可用來增加保額。

最經濟實惠的加保方式,就是在舊主約下增加舊的醫療險附約保額,舊附約停售才改加保新附約。當然,增加保額時要重新填寫健康告知書,若體況不佳需要體檢,最壞的狀況可能被拒絕加保,尤其是一些上了年紀的保戶最容易面臨這樣的問題。

當保單貶值、保障不足,又不能加保時,就只能靠自己的積蓄,自掏腰包彌補醫療損失,以提高醫療品質。$$