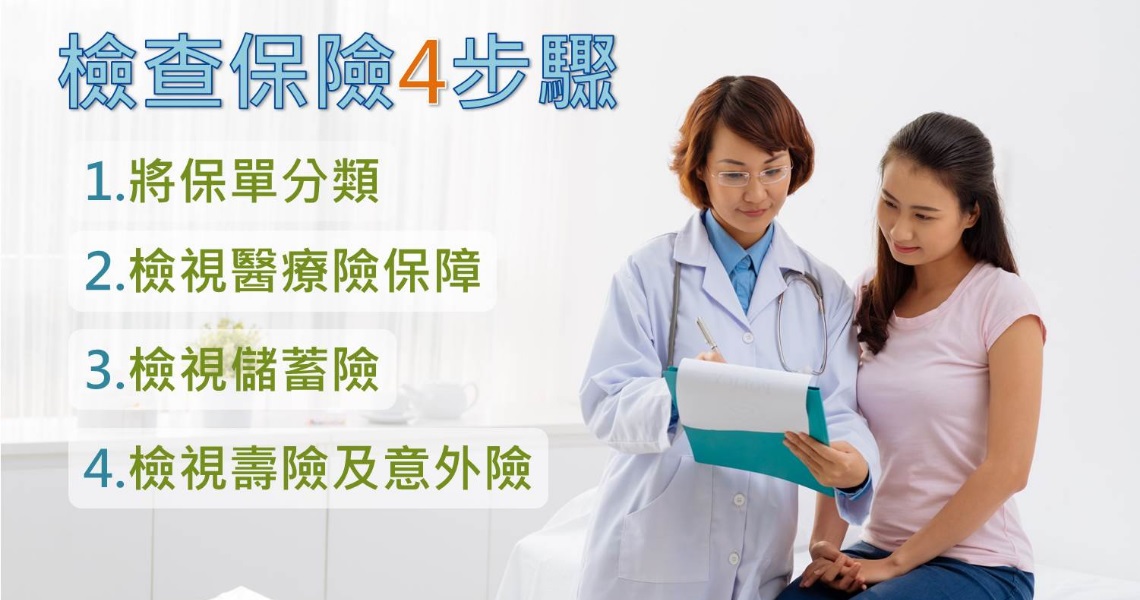

4步驟 檢查你的保險夠不夠

你自己有哪些保險?相信很多人都搞不太清楚!也許你的第一張保單,是父母幫忙購買的,自己卻不知道有哪些保障內容。為了讓保險人更清楚自己到底擁有哪些保障,以及還需要加強哪些保障,以下是保險專家傳授檢視保單的4個簡單步驟。

步驟(1) 保單分類:保障型、儲蓄型

先簡單的把保單分為兩大類,第一類為「保障型保單」,包括壽險(純保障、沒有儲蓄成分)、醫療險(包含癌症險、重大疾病險)、意外險,並統計保障型保單的年繳總保費,金額最好不要超過年薪的百分之10。

第二類是「儲蓄型保單」,包括終身還本、外幣保單、年金險等,都屬於儲蓄型,建議這類的保險年繳保費總金額最好不要超過年薪的3分之1。

步驟(2) 檢視醫療險保障

每個保險人最重要的是擁有完整的醫療保障,包括:住院醫療險日額給付型或住院醫療實支實付型、癌症險、手術險。

住院醫療險:

住院醫療險每一天的理賠金,最好能負擔住院時單人病房費的差額。例如,先設想生病時通常會住哪家醫院?那家醫院單人病房一天的費用與健保病房給付的差額是多少?就以這樣的差額,當做住院醫療險的投保日額標準。假設單人病房每日病房費差額是3,000元,那麼你的住院醫療日額,住院一天最好要能理賠3,000元。

癌症險:

防癌險的檢視重點,要放在「住院日額給付」及「手術給付」上,其中,住院日額給付最好要2,000元以上;而癌症手術通常健保不給付,所以金額要高一點,至少10萬元以上。另外,癌症險理賠條件一定要有的就是放射或化學治療理賠金。

手術險:

目前健保採用診斷關聯群制度(DRGs),在此制度下,醫院可能為了降低財務負擔,會不讓病患住院太多天,並提高自費部分,影響最大的是手術費用。因此,建議能力許可之下,保險人最好要有手術險。一般來說,手術險的保額最好在3萬元以上。

步驟(3) 檢視儲蓄險

如果是已經買了傳統儲蓄險的保險人,則可以檢視每年儲蓄險保費是不是超過年薪 3分之1;如果還沒買,建議可以購買投資型保單中的變額年金。因為不管將來是單身還是結婚,都一定要做好退休規劃,而傳統儲蓄險目前因保單預定利率低、保費較高,所以,建議可以用投資型保單做為退休理財工具之一。

變額年金就是透過保單定期定額買基金,基金標的可以自己做組合,等到累積到退休年齡,例如65歲,就可以把帳戶中所累積的金額(包括本金及投資報酬率)年金化,也就是變成每年固定領一筆保險金當生活費,而且領到過世為止,由於活愈久、領愈多,可以預防長壽的風險。

步驟(4) 檢視壽險及意外險

雖然小資族保險人的家庭負擔比較低,但還是要有基本的壽險跟意外險保障,保額建議為各100萬元就足夠,主要是當做身故喪葬費;壽險部分,可以購買定期壽險,保費比較便宜。