年報酬2%的養老險可以買嗎?

利變養老險上半年狂銷近千億元,成為銀行通路最好賣的保單之一,而理專最常掛在嘴邊的賣點是:「每月領增值回饋分享金,年報酬率2%。」但真的有這麼好康嗎?

王先生拿300萬元現金到銀行做定存時, 理專告訴他:「錢放定存, 每年只能領1.3% 利息,倒不如存在保險公司。現在有一種保單,除了給你利息,每年還會再給一筆增值回饋分享金,年平均報酬率高達2%,比定存還要好。」

在銀行積極推銷下,這種「給利息又給增值回饋分享金」的保單,今年上半年大熱賣,銷售金額超過800億元。只是,真的有這樣好康嗎?有沒有什麼風險?

實際攤開這張保單的DM 說明書,商品名稱叫做「XX 利率變動型養老險」(簡稱利變養老險),是一種躉繳保費(一次繳清)、保障年期只有6年或7年的定期壽險,和定存最大的不同是,這種定期壽險除了會在契約期滿後,給付總繳保費加計利息之外,在保障期間還會提供身故、全殘理賠金,讓保戶在存錢的同時又可以擁有壽險保障,這項優點和傳統養老險一模一樣。不過,再深入剖析這類保險的產品設計後會發現,業務員或理專用來吸引民眾買單的銷售話術,其實都要符合一定前提才行。

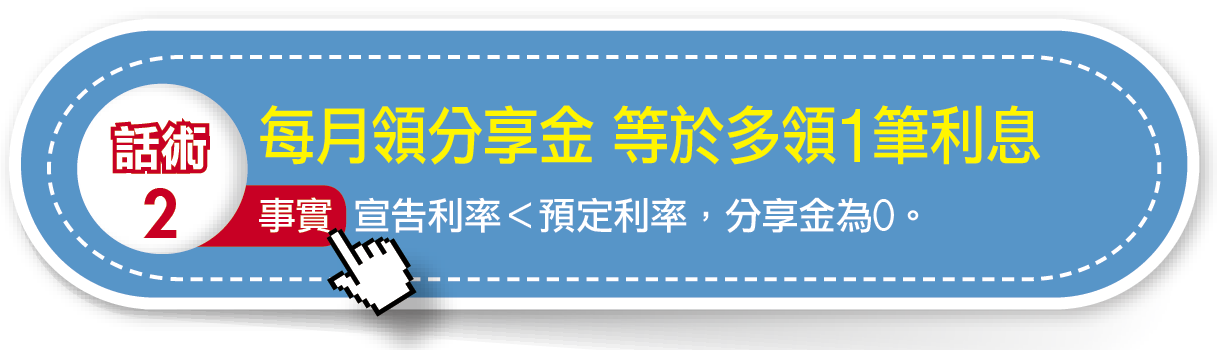

中國人壽行銷企畫部副總經理洪祝瑞解釋,利變養老險和傳統養老險最大的差別在於,利變養老險除了有預定利率外,還多了一個宣告利率,當宣告利率大於預定利率的時候,保戶每個月或是每年就能額外領到一筆增值回饋分享金。

以某張熱賣的利變養老險為例,假設45歲投保、保額300萬元、躉繳保費295萬6,500元,假設每年宣告利率均為2.7%,預定利率1%,每年的增值回饋分享金選擇不領回,放在保險公司儲存生息,那麼第6年底時,總共可以拿回300金及31萬6,401元增值金,契約終止。

若用最簡單的數學概算, 交給保險公司295 萬6,500 元,6 年後拿回331 萬6,401元, 多了35萬9,901元,等於這6年每年平均多了5萬9,983元,換算報酬率達2%,這個數字和銀行理專的說法一樣。

但是,銀行理專沒告訴王先生的是:這是假設宣告利率固定、而且大於預定利率時,才會每年都有2% 報酬率。「事實上,宣告利率是每月或每年變動,所以6年後不一定能領到這麼多錢,萬一保險公司投資績效差,宣告利率低於2.7%,年平均報酬率就會少於2%。」洪祝瑞說明。

正因為宣告利率會隨著保險公司投資績效、經濟環境變動而調整,因此保戶每月所拿到的增值回饋分享金,實際上可能變多也可能減少,最壞的情況是宣告利率低於預定利率,就無法拿到增值回饋分享金。

「這就是一種不確定性,保戶要承擔宣告利率變動風險,」磊山保經業務總監林世德表示,利變養老險預定利率都很低,大約只有0.85~1.25%,但傳統養老險預定利率大約為1.75%~2.25%,若單純看滿期金,預定利率越低,領回的滿期金越少。

也就是說,若以同樣的總繳保費、保額、保障7年等條件來比較,傳統養老險因為預定利率較高,滿期金會比利變養老險還多,只是利變養老險在保障期間,會透過宣告利率,提供保戶額外的增值回饋分享金,在預定利率固定不變的情況下,當宣告利率越高,分享金拿得越多,但因宣告利率沒有保證,所以保戶每月或每年所領分享金並不固定,最差的情況可能為零。

因此,洪祝瑞提醒,挑選利變養老險不應只看宣告利率高低,而是要先檢視自己的投保目的、需求、對投資風險的承受度及理財屬性,並且先到保險公司網站查詢過去5年的財務報表,看看營運表現是否穩健,以及保險公司過去所公布的宣告利率是否穩定,接著再看這張保單是每月或每年給付回饋分享金,以及還有沒有其他額外的附加保障等。

正因為宣告利率會隨著保險公司投資績效、經濟環境變動而調整,因此保戶每月所拿到的增值回饋分享金,實際上可能變多也可能減少,最壞的情況是宣告利率低於預定利率,就無法拿到增值回饋分享金。

「這就是一種不確定性,保戶要承擔宣告利率變動風險,」磊山保經業務總監林世德表示,利變養老險預定利率都很低,大約只有0.85~1.25%,但傳統養老險預定利率大約為1.75%~2.25%,若單純看滿期金,預定利率越低,領回的滿期金越少。

也就是說,若以同樣的總繳保費、保額、保障7年等條件來比較,傳統養老險因為預定利率較高,滿期金會比利變養老險還多,只是利變養老險在保障期間,會透過宣告利率,提供保戶額外的增值回饋分享金,在預定利率固定不變的情況下,當宣告利率越高,分享金拿得越多,但因宣告利率沒有保證,所以保戶每月或每年所領分享金並不固定,最差的情況可能為零。

因此,洪祝瑞提醒,挑選利變養老險不應只看宣告利率高低,而是要先檢視自己的投保目的、需求、對投資風險的承受度及理財屬性,並且先到保險公司網站查詢過去5年的財務報表,看看營運表現是否穩健,以及保險公司過去所公布的宣告利率是否穩定,接著再看這張保單是每月或每年給付回饋分享金,以及還有沒有其他額外的附加保障等。

.jpg) |

.jpg) |

.jpg) |