不該多買儲蓄型終身壽險 低保障、低報酬每人少存50萬

房子一買就得繳20年房貸,有人戲稱在貸款期間房貸戶就變成「屋奴」。然而,很多小資族買不起房子,卻買了一張長年期的儲蓄型終身壽險,目的是「強迫儲蓄」,但是終身壽險跟房貸一樣要繳費20年,小資保戶無形中讓自己變成「保險奴隸」。

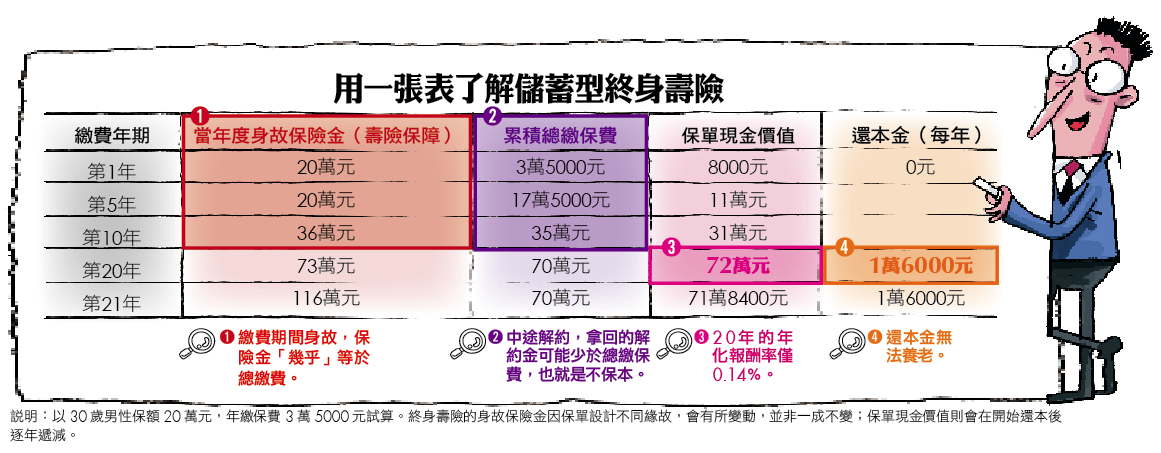

市面上銷售的儲蓄型終身壽險分為增額型、還本型、滿期給付型、外幣型、利變型等,不論哪一種,4位保險達人都不建議小資族多買,主要有4大理由。

有些保險業務員會強調,終身壽險不但可以存錢,又享有壽險保障,但其實壽險保障很低。以某張還本型終身壽險來說,30歲男性保額20萬元,年繳保費3萬5000元,萬一在第5年身故,身故理賠金為20萬元,跟5年下來總繳保費17萬5000元相比,只不過多了2萬5000元,幾乎是用自己的錢賠給自己。「對小資族來說,終身壽險保障的意義根本幾乎等於零。」劉鳳和說。

人在什麼時候需要錢無法預料,因此需要有備無患,平常就該存錢。但如果是把錢全部存在終身壽險保單,有急用時解約拿回的錢可能比總繳保費少。

以前文所舉的還本型終身壽險為例,若繳費到第10年突然需要一筆錢,因而向保險公司辦理解約,結果解約金只有31萬元,比總繳保費35萬元還少,不但沒有利息,還賠了本金。如果不想賠本,至少要等到第11年以後解約,解約金才等於總繳保費。若不解約,就必須辦理保單貸款,也就是用保單向保險公司借錢,借款年利率為3~5%。

有些保險業務員會以「利率比定存高」來行銷終身壽險,但實際以一張還本型終身壽險來試算,就會發現報酬率其實比定存還要低。

以同一張還本型終身壽險為例,同樣是30歲男性、保額20萬元,年繳保費3萬5000元,繳費期滿20年,總繳保費70萬元,保單現金價值(有些保單稱為「保單價值準備金」)只有72萬元,等於20年下來只賺了2萬元利息,年化報酬率約0.14%。

保險達人劉鳳和強調,上述的保單報酬率是以單利計算。如果改成每年1筆3萬5000元在郵局定存,隔年本金利息續存,20年下來,利息會比存在終身壽險還要多。