不該多買終身醫療險 繳費多、理賠少家庭少存200萬

根據4位保險達人檢視上萬張保單發現,小資保戶最不該多買的保單第1名是終身醫療險。像謝文超最常被保戶問到以下2個問題:

第1,終身醫療險已經繳了3年,但是無法負擔,到底要不要再繳下去?

第2,生病住院,為什麼終身醫療險只賠一點點?甚至比所繳保費還少?

小資保戶的這2個疑問,正是4位保險達人強烈建議不要多買終身醫療險的理由:保費高、理賠少。

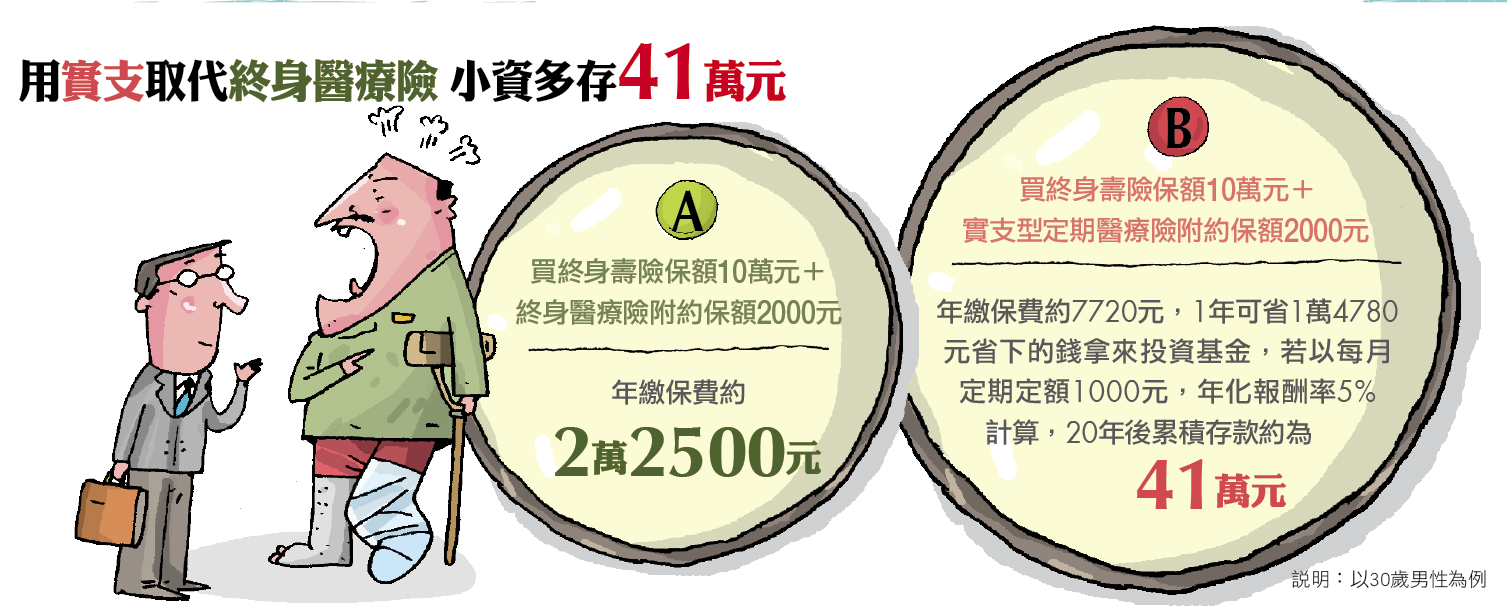

台新保代市場開發部台壹處經理陳煥章表示,買醫療險的最大目的就是彌補住院期間健保不給付的自費項目,包括病房費差額、住院雜費、住院手術費等,以目前北部地區雙人病房每日病房費差額至少須自付2000元,醫療險至少要買住院1天理賠2000元的額度,才能彌補住院期間的財務損失。

以30歲男性來說,若買保額2000元的終身醫療險附約,年繳保費逼近2萬元,不但嚴重排擠其他的保費預算,萬一住院期間使用到自費用藥、醫療器材等雜費,終身醫療險並不理賠,變成保戶還要額外自掏腰包。而且隨著住院自費項目增加,更突顯終身醫療險在這部分保障不足。陳煥章建議小資族應該用保費低、保障高實支型定期醫療險取代終身醫療險。

.gif)

除了保障不足,小資族投保終身醫療險後最大的問題就是「斷保」──因為保費太高繳不起而中途解約,但終身醫療險並沒有解約金,也不能像終身壽險一樣可以「減額繳清」(保障期間不變但保額縮小,不須再繳保費)一旦解約之前所繳保費就付諸流水。