變額年金險 活到老領到老還有最低保證收益

能無憂無慮退休、享受愜意生活,是許多人打拚一輩子的夢想,但在低薪、高房價、高物價的現在,安穩退休似乎變成一種奢求。其實只要選對工具,小錢也能滾出大筆退休金,擁有經濟無虞的退休生活不是夢想。

保險工具中,什麼樣的產品能真正對抗長壽風險、用小錢滾出安穩的退休保障?答案是:年金保險。年金險,顧名思義就是只要活著每年都有錢可領,是針對退休規畫的保險。但活到老領到老的年金險,在台灣投保率卻低的可憐。

金管會副主委王儷玲指出,去年保險公司售出的年金險占國內壽險整體保費收入只有14%,相較於美國年金保險保費收入占美國壽險整體保費的70%至80%,有相當大差距。由此可見,台灣民眾在高齡化社會重要的保險保障上,似乎有嚴重不足現象。「所以年金險絕對是退休收入中,不可或缺的一塊拼圖,大家要及早檢視自己的退休需求並做準備。」王儷玲補充。

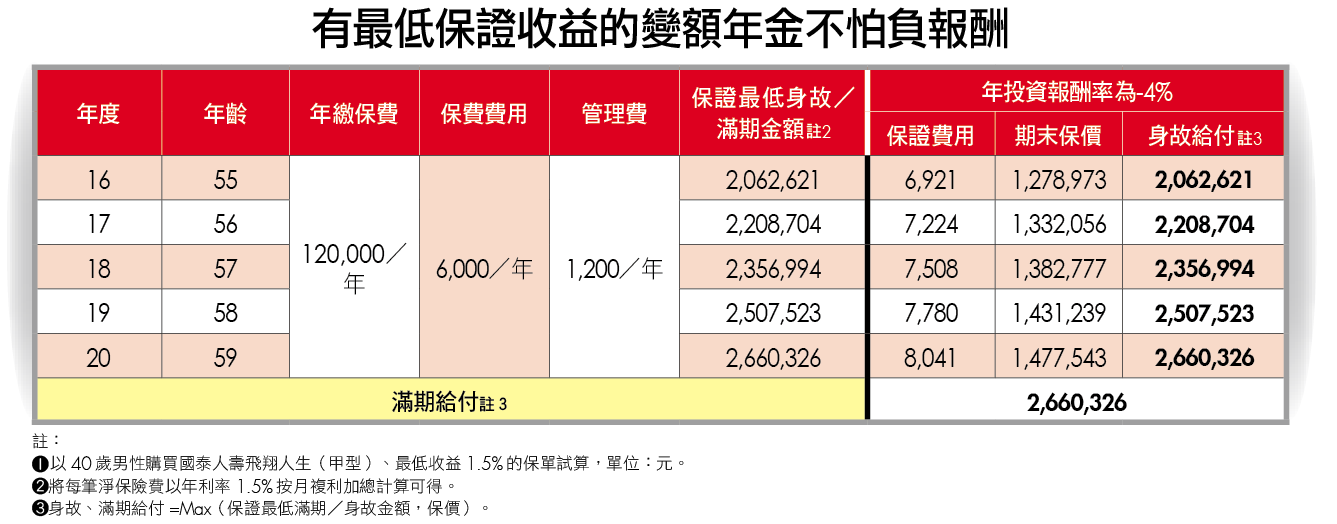

有專家建議變額年金險是準備退休金的最好的工具,原因是變額年金險兼具長期退休理財與對抗長壽風險的兩大特質,保戶可以依據年齡選擇適合投資的基金組合,而且進入給付期後,變額年金險可年年給付固定金額,雖然給付金額的多寡是依靠累積期投資績效的優劣而定,但至少能確保每月都給予一定的金額作為退休生活費用,一直到保戶身故為止,因此絕不會有退休金不足的風險,給退休族財務安全感。

既然變額年金險是不錯的工具,為何在台灣銷售業績不佳?宏觀財務顧問平台資深首席財務顧問李鳳蘭表示,變額年金險的給付金額,與年年投資績效息息相關,無法在購買初期就保證退休每年能領多少錢,此「不確定性」讓保戶不太放心。