2周內二度住院 僅理賠1次?

實際案例

嚴冬之際,早晚溫差非常大,長年有哮喘毛病的周先生,光是這2周就進出醫院好多次, 某天半夜因為發燒掛急診,醫院診斷恐怕會感染肺炎,要他立即住院,3天後情況 比較穩定才安心出院,這次住院花了3萬元。但過沒幾天,周先生又不小心感染風寒再度入院,醫院也請他住院觀 察,這一次住了5天,花費6萬元。當要申請住院醫療保險時,保險業務員卻 說,雖然他2次進出醫院,但在14天內因為 同一疾病而住院,視為同一次住院,以實支 實付住院醫療險中的住院雜費理賠,但僅能 用一個額度。 由於周先生的實支實付住院醫療險雜費最 高理賠金額僅有5萬元,扣除病房費補助,算 算必須再自付2萬元。他非常疑惑,2次住院 時間太接近,並非保戶所願,住院醫療險到底 如何規定?保戶又要如何爭取最大理賠呢?

說明

實支實付住院醫療險對保戶 來說,相當實用,尤其是 住院中的膳食費、診察費、護理 費等支出,都可歸到醫療雜費申 請理賠,對保戶相當有幫助。 但好用的實支實付住院醫療險 在理賠上,仍有許多容易被人忽 略的小細節要注意,壽險業務員銷售時不一定會主動告知保戶, 因而造成往後理賠上的誤會。

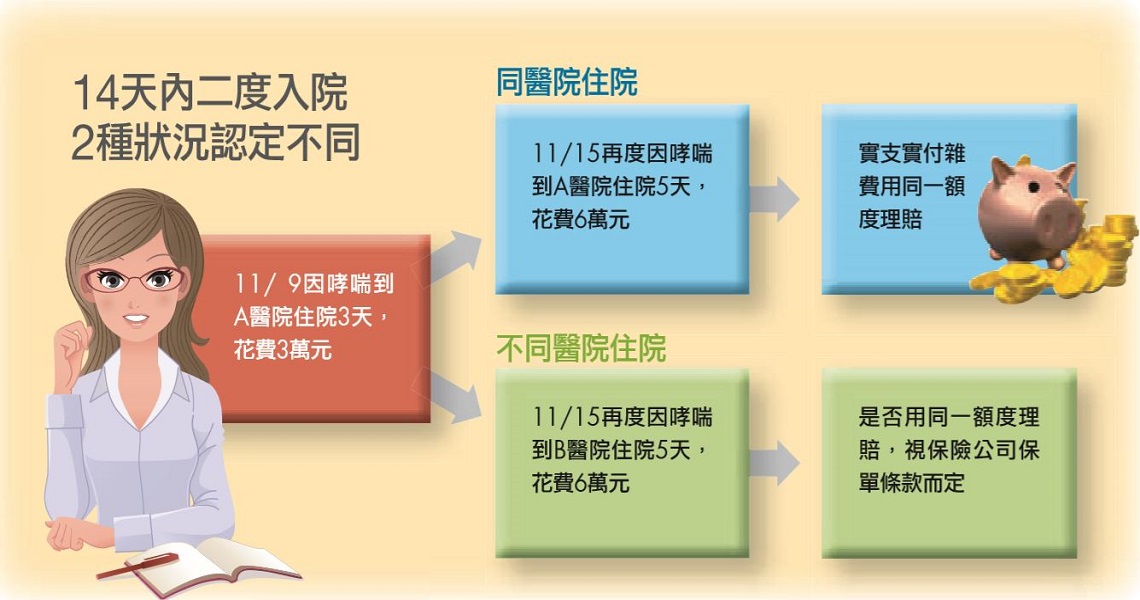

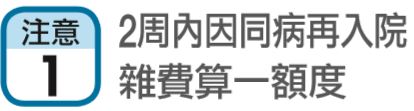

每家壽險公司銷售的實支實付 住院醫療險均規定,同一疾病住 院,只要在14天內,就視為同一次住院。究竟同一次住院、二次住院,差異在哪?以周先生為例,他的住院醫療 雜費有5萬元,若在14天內因為 哮喘、或哮喘引起的併發症而住 院2次,就視為同一次住院,2 次住院花費的保險補助上限就只 有5萬元。但如果被視為兩次住院,則每一次住院都有5萬元的 額度,亦即只要每次的花費在5 萬元以內,周先生就不需要再自 掏腰包。

有人會問,如果14天內住院 2次,卻是不一樣的病因,例如 第1次是疾病,第2次是意外,是否也須共用一個醫療雜費的額 度?磊山保經業務協理陳綺芬解 釋,只有因為「同一個疾病」,或衍生出的併發症在14天內再度 住院,才會共用一個醫療雜費額 度;若第2次住院的原因不同,額度就可分別使用。但如果是同一個疾病住院,第1 次在A醫院、第2次在B醫院,就必須看每家壽險公司的保單條 款而定。有些壽險公司規定,同一疾病在不同醫院看診,就算2 次住院。病房費也會受到影響嗎?陳綺 芬進一步說明,不論是實支實付住院醫療險或是終身醫療險,都依據實際住院天數理賠,就算是短期、密集重複住院,也不會受 到影響。

.

.

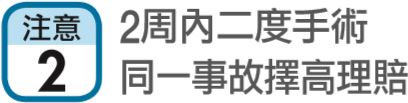

除了雜費外,手術理賠也有類 似的限制。如果14天內因為同一 事故動了2次手術,則會從2次手 術中擇高理賠。 錠嵂保經中六營業處經理楊秀 雲表示,一般來說,若是疾病, 人體很難負荷14天內再度手術, 最常發生的狀況就是意外。例如車禍後手術,原先醫生診斷頸椎 需要開刀,但開刀後14天內發 現,原來腰椎傷得更加嚴重,必須緊急開刀處理,保險理賠就會以頸椎、腰椎中理賠金額較高者 做補償。

術理賠金是依照手術部位按 比 例 補 償, 從10% 至500% 皆 有。假設手術理賠金是5萬元, 第1次動頸椎手術賠償30%,為1.5萬元;第2次動腰椎手術賠償 50%,為2.5萬元。依擇高理賠原則,手術理賠金是2.5萬元,並不 是兩者相加的4萬元。另外,若第1次和第2次手術看 診的醫院不相同,是擇高理賠, 或是算2次入院?楊秀雲說,每 家壽險公司規定不盡相同,投保 時可詢問壽險業務員,如果14天 內住院或手術,在相同醫院或不 同醫院如何計算理賠額度。

多一張副本理賠的實支醫療險可補貼支出

就算14天內再度到同一家醫院住院,也想拿到2個理賠額度該怎麼做? 答案是買一張能用醫療單據副本理賠的醫療險保單,多 一份理賠金,就能補貼第2次入院的支出。$$