蕭碧燕減投資,不減漂亮績效

基金投資人對於蕭碧燕一定不陌生,她除了有「基金教母」的稱號外,也是「定期定額教母」。這是因為蕭碧燕長期以來以定期定額投資為主,並且定期定額買基金從來沒賠過錢。

蕭碧燕任職投信投顧公會秘書長時,大推定期定額,一心為投資人指引獲利之路。而當時鍾情定期定額的她,對於「穩健」的債券基金可是一點兒興趣都沒有。蕭碧燕透露,唯一一次碰「債」是2002年單筆買進1檔高收益債基金,「賺了就走囉!」之後,再沒與債券基金有任何瓜葛。

.gif)

領終身俸觀念深植血液中

就是要活到老、領到老

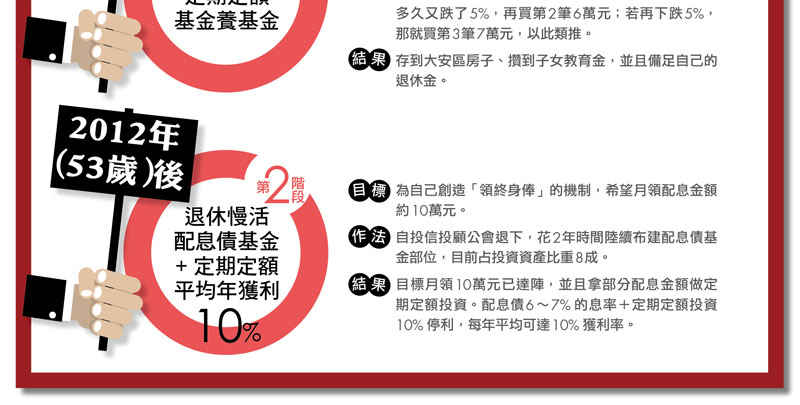

2012年從公會秘書長職位退下後,蕭碧燕的投資態度180度大轉變,過去幾乎不屑一顧的債券基金,如今在她的投資部位中占比卻高達8成。

「我的要求是每個月要有10萬元的現金流進帳。」她不諱言目前已經達到期望。值得一提的是,現在蕭碧燕對於基金淨值漲跌幾乎不關心,就連翻開對帳單的頻率都大幅減少,退休生活因此很閒適。

從「單戀」定期定額、幾乎完全不看債,到退休後以債為主軸的改變,蕭碧燕提到關鍵人物:母親的影響。「從小媽媽灌輸我們家7姐妹的觀念是,當老師最好,因為可以領終身俸,就算退休沒工作也不怕。」

窮滋味,蕭碧燕嚐得透徹。父親兩次失業,母親對於金錢錙銖必較,總是在昏暗的燈光下,敲打那怎麼算都不會平衡的收支。父親、母親、阿嬤外加7個小孩,就擠在10來坪的房子度日。「媽媽對金錢的恐慌,對於年老後沒有兒子可以奉養的擔憂,都深深影響我們7姐妹。」

於是,蕭碧燕家的7千金,有4位成了可以領終身俸的老師。而由於「領終身俸」的觀念也深植於蕭碧燕的血液裡,因此自公會退休後,她積極為自己打造一套領取終身俸的策略。

.jpg) |

|

|

工作時靠定期定額賺很大

退休後靠配息債穩穩領

蕭碧燕解釋,人生階段的不同,累積金額的多寡,都會影響投資行為。「年輕還在職場打拼時,每月有收入,因為資產水位低,『賺很大』是第一目標;等到水位升高,加上退休後沒有固定收入,這時候投資忌諱賠很大。」

確實,100萬元資產與1000萬元資產所要求的報酬率一定不同,百萬資產就算賺20%,絕對金額不過是增加20萬元;相對來說,1000萬元賺個5%,則立馬進帳50萬元。因此,資產長大到一定程度後,「衝衝衝」已經不是重點,而是如何讓錢穩穩流入口袋,特別是進入退休階段,「穩」更是最高原則。

回顧過往買基金只愛做定期定額,蕭碧燕坦承,對債券基金不夠熟悉是一個因素,當然,主要原因還是為了賺快一點、賺多一點,「定期定額波動大,不要在乎過程,心法對了,確實可以比較快速累積資產。」

.gif)

要關注績效、適時停利

定期定額投資過程較忙

而任職基金公司、甚至之後的投信投顧公會,因為貼近市場,蕭碧燕也不覺得定期定額要頻繁關注績效、要適時停利、停利後要尋找其他標的買進……這樣的過程很麻煩,「但,確實是比較忙一點。」她笑說。

延伸閱讀:

>>吳家揚靠5個法則,提早20年退休

>>30歲卡卡放膽出走,雪兒400天背包之旅學會減物慾

@全文未完,閱讀完整內容請加入官網會員