靠這個金3角 做好理財規劃

到底怎麼買儲蓄險,才不會超過繳費能力,保本又賺息呢?建議購買前不妨先花5分鐘,用理財金三角做簡單的財務分析,就能知道自己每年有多少預算買儲蓄險,而不會亂買超過負擔。

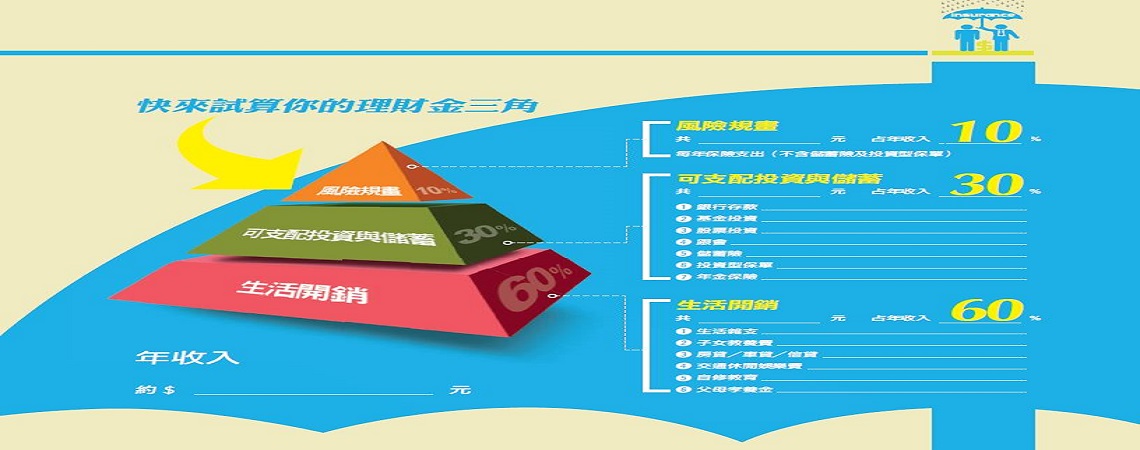

631 比例 配置年度收支

理財金三角,簡單來說就是年度收入支出表。你可以在紙上畫出一個大三角型,然後將年度收支區分為3大塊:

此外,投資基金或買儲蓄險前,最好先確定自己有沒有預留6個月的緊急備用金,如果沒有,應先以存到緊急備用金為目標。等存到後,每年可投資及儲蓄金額再依照個人的風險屬性做資產配置。

畢竟,生活中總是有很多意外支出,預留6個月緊急備用金的好處是,萬一臨時要用錢,或是遇上失業還有現金可應急,才不會打亂理財規畫,否則中途將保單約、基金贖回,可能讓存錢變賠錢。