不想紙上富貴 你該這樣做

過去很多人都把定期定額定位為「傻瓜投資」,認為只要傻傻的買,就一定能夠傻傻的賺。其實這是謬誤。不論市場漲跌傻傻扣,只對一半;而傻傻的賺,則太天真。

想要傻傻扣,一定要找到景氣明顯循環的市場,於是,區域基金是最好的選擇,因為區域市場含括的國家多、產業也多,經理人操作起來比較有彈性,不會像產業基金般,只能買與該產業相關的標的,萬一該產業一蹶不振,就真的讓人傻眼了。

傻傻扣中途不贖回 最怕用錢時景氣在谷底

至於定期定額想要賺錢,也是有訣竅的,那就是:一定要停利。而不是買了一檔基金後,扣到天長地久,等到哪一天真的需要用錢時,再一次贖回。這樣做的風險來自,你需要用錢的那一天,不一定景氣當熱啊!如果碰到像金融海嘯般的大事件,所有的市場、產業一起慘跌,不論好基金、壞基金一起被打落沉淪,此時因為要用錢而贖回,豈不剛好賣在最低點。

所以,適時停利是必要的,也是較符合人性的做法。對於一般人來說,長期投資並不容易,尤其眼見對帳單的數字起起落落,更是考驗心臟強度。

但如果投資人能夠在獲利時,先出場一趟,再繼續扣款,由於一部分獲利已經落袋,即使接下來的市場震盪,也不會這麼茫然、害怕,因為就算報酬率轉負,總扣款金額累積不大,賠的錢有限,就會比較有膽量繼續扣款下去,等待下一個停利點的出現。

相反的,如果背著一個大包袱,也就是該停利時沒停利,累積的扣款金額不少,當報酬率一滑下來,虧損的絕對金額很容易讓人血壓升高;更何況包袱越大,未來要攤平的難度越高,例如整體部位已經累積為30萬元,卻賠掉6萬元,但每月扣款金額依然是少少的3,000元,用3,000元來攤平前面的虧損,相當費力。

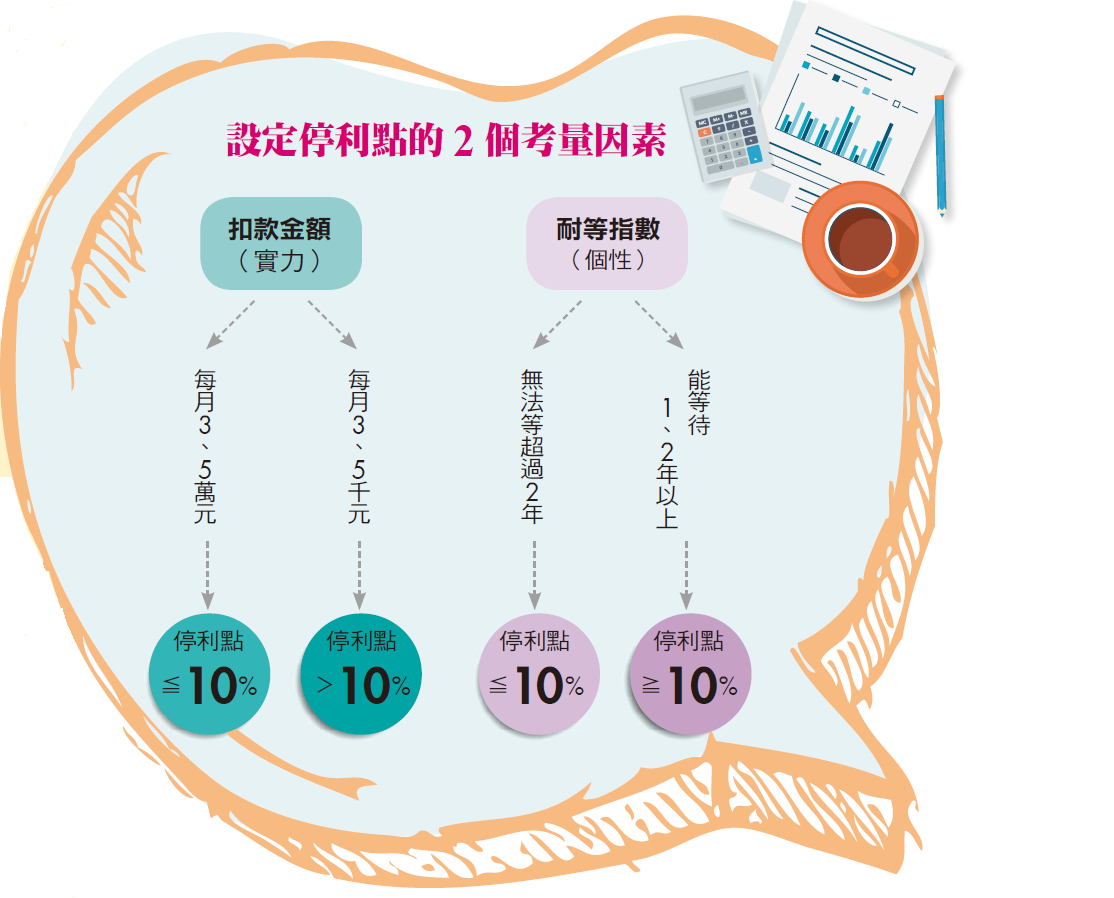

也因此,定期定額要拉高成功率,「停利」是關鍵。那麼,停利點該怎麼設定呢?這與投資人每月扣款金額大小、以及可以等待的時間長短大有關係。

依扣款金額、耐等指數 設定停利點

如果每個月扣款金額大到3、5萬元,由於絕對金額不小,就算只設10%的停利點,也可以見到不錯的獲利金額;但,如果每個月能拿出來定期定額的錢只有3,000元,倘扣了1年就見到10%停利點,那也不過小賺數千元,此時或許可考慮將停利點拉高一些,當累積的部位變多,未來停利所賺的金額也會讓人比較

有感。

又假設你是個能等又能熬的投資人,那麼,停利點設高一點沒問題(前提是要選對基金);相反的,只要等個1、2年見不到停利點到來,就會毛躁不安,停利點就要設得低一點。因為停利點低,碰觸到的機會高,倘不認清自己不耐等的個性,又把停利點設得高高的,例如20%以上,那大概永遠無法落袋,因為在此之前,你可能已經不玩了。

所以,定期定額買基金前,先回頭檢視扣款金額,也理解自己是否願意等待長一點的時間,再來設定停利點。並且停利點設定好,也不是不能更動,隨著整體環境的變化,也許原先設好10%出場,但因為景氣真的沒有好轉跡象,見到8%獲利,或者也該先走一趟囉!

總之,停利是一定要的,至於該怎麼設定,因人、因環境而異。

延伸閱讀:

《耐力+財力 讓定期定額成功獲利》

《這2招 讓你每月定期定額投資資金不中斷》

《CTX三角形 讓你平安穿越金融風浪》

$$