夫妻共用主約 15年省逾20萬元

小資家庭想為自己增添保障內容,卻又希望精簡保費,其實可考慮以夫妻共用主約與減額繳清方案,不過仍不能忽略背後風險。

看著新聞報導國內出口連續17個月衰退,創下金融海嘯以來最長的衰退紀錄,艾莉莎不禁為大環境經濟擔憂,更琢磨著自己已年近40,結婚生子後的保單內容仍只有「基本款」保障,她揣摩著,年紀漸長,身體機能與國家出口同樣處於衰退情形,實在該重新檢視風險。

艾莉莎想起自己與先生都沒有第二張實支實付醫療險、一次性給付重疾險以及殘廢險,盤算下來,若把這些保單補足,2人的保費加起來大約需增加將近8萬元。

想到目前全家保費1年將近16萬元,如果再加上這增加的8萬元,等於1年保費要24萬元,占家庭年度所得近20%,經濟壓力實在過高。

重視家計的艾莉莎,清楚記得家中每一筆開銷,加上老大年幼時曾經因為腸病毒而住過院,所以對保險理賠要件相當了解,也曾仔細鑽研過每張保單的保單條款,她決定要在精簡保費的前提下,好好篩檢夫妻現有保單,以及應該新增哪些保障。

|

|

共用主約+減額繳清

15年共省25萬元

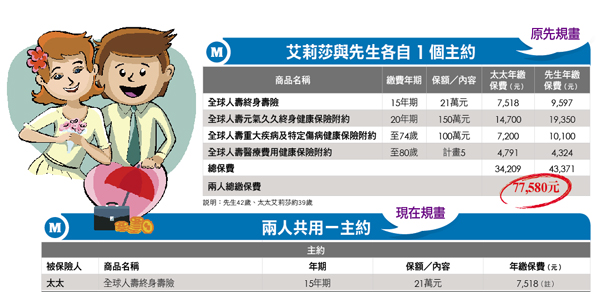

在與保險業務員商談過程中,艾莉莎想起一位擔任居家保母的好朋友,曾經委託她檢視全家的保單內容,她發現這位友人的保單是依附在先生的保單之下,艾莉莎因此詢問業務員,若此次的新保單做成「1張」能夠同時保障夫妻兩人,是否可行?

業務員告訴艾莉莎確實可行,建議以較年輕的艾莉莎為主約,先生做為第二位被保險人,這樣一來,2張保單就變成1張保單,直接省了先生的主約保費——繳費15年期、保額21萬元的終身壽險,年繳9,597元,15年下來等於減省了14萬元。

@全文未完,閱讀完整內容請加入官網會員(本文出自Money錢107期8月號)