單親媽媽的買屋大計,不要讓房貸變成退休負擔

單親媽媽的肩頭壓力比一般家庭更沉重,除了生活基本開銷,還必須一人扛起包括購屋、子女教育費的重擔,且還要安排退休規畫。透過財務檢視及數字的量化,這些目標不再遙不可及。

去年是潔西人生的轉捩點,她不僅結束了8年的婚姻,還重返職場二度就業,業務工作讓她的年薪超過百萬元,不過帶著一個7歲孩子,在捷運永安站附近租屋而居,扣除生活、教育費、租金等必要開銷,潔西每月結餘並不多。

當家庭主婦的那段時間,潔西除了照顧小孩,也替前夫做少許的投資,家裡收入除了先生工作所得,部分來自股票投資。不過,她體認到股市波動太大,「今天能賺錢,不代表明天不會賠。」也因此,當角色從家庭主婦轉換成單親媽媽時,她反而希望財務結構要更穩健且細水長流。

雖然已替自己及孩子買了保險,但夜深人靜時,潔西有時會想到自己萬一不幸發生事故,孩子的生活將出現問題,加上沒有自己的房子,對未來越加感到不安。

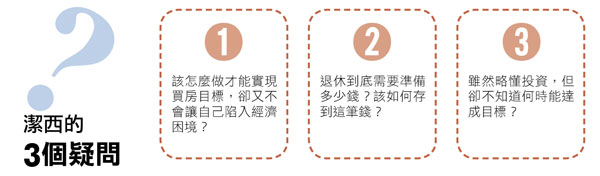

目前潔西最大的心願是買一間房子,目標鎖定在生活機能極佳的永和四號公園附近,坪數約30坪內、2房的華廈。她想知道,究竟要花多少年才能完成夢想?單身的她要如何替下半輩子做好財務規畫?

潔西重返職場,平均年收入達150萬元,算是高所得,但進一步分析「收入與支出」比例,每年支出達到110萬元,占收入的73%,距離理想目標占比6成有一小段距離。

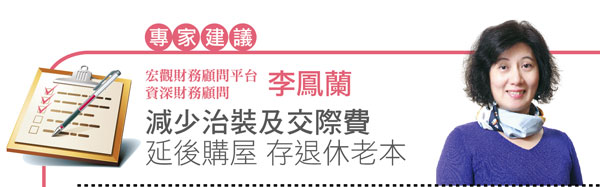

幾次諮商下來,潔西透過記帳了解金錢流向,除了每月2萬多元房租、子女教養約2萬元及生活基本開銷外,還外加1萬元治裝費與數千元的交際應酬費等,所以雖然年收入超過百萬元,但非固定支出的比重也不低,每年結餘很有限。

以前潔西愛消費,但消費後心靈更空虛、更罪惡,透過延遲消費的不斷練習,她慢慢體悟到「減法人生」反而擁有更多。而今,她已優先選擇降低治裝及交際等支出,讓年度開銷降到80萬元目標區間。

@ 閱讀更多內容請加入Money錢官網

.gif)