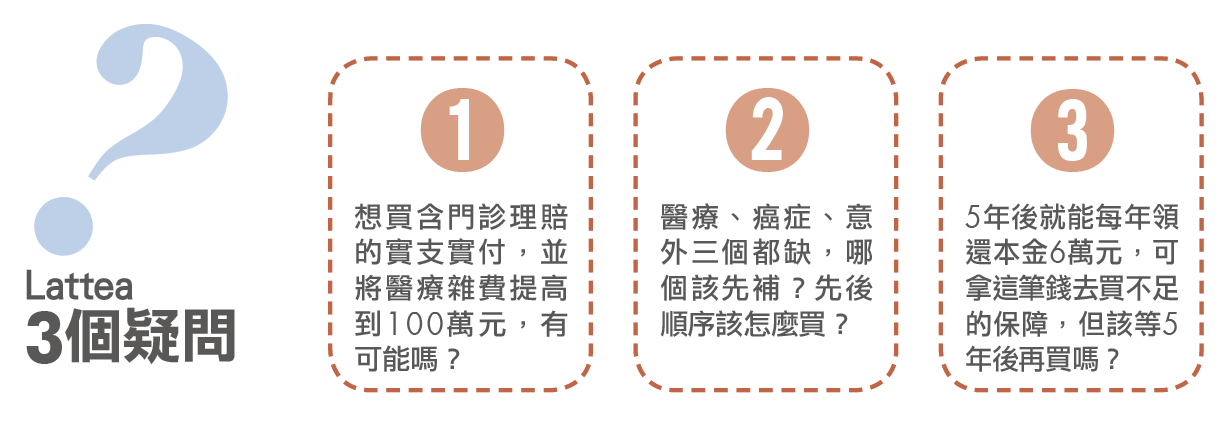

住院醫療雜費究竟該買多高?

二代健保新制陸續實施,醫療自負額度逐漸提高,許多民眾開始意識到要加買實支實付醫療險,但到底該買多少才夠?

為了讓Lattea未來的生活更有保障,父母在他8歲左右買了多張以終身壽險為主約,並附加醫療險、癌症險、意外險的保單,年繳保費接近12萬元。

目前仍在求學的Lattea,念的是財金相關科系,所以也累積了一些財經知識,他透過某網路平台幫自己做了「保單健檢」,發現原來自己的醫療險、意外險、癌症險保障還是嚴重不足。

加上日前家人住院,雖有健保補助,但為了有更好的醫療品質,大多數的治療及用藥都選擇自費給付,那一陣子造成家庭經濟沉重負擔。

「除了家人住院,自己門診手術時的醫療費也讓我吃驚。」原來,Lattea因為意外割傷到醫院進行縫合,仔細檢視醫院開出的收據,發現在醫療費用那一欄的金額竟高達8千多元,若不是有健保給付,掏出這筆錢一定相當心痛。

經過這兩次事件,Lattea決定要加強實支實付醫療的保障。雖然知道自己缺乏保障,可是手上現有的保單1年就要繳將近12萬元保費,實在不願再多花錢,想一併請教專家,該如何調整。