年輕人不該買終身還本險

台灣人最愛買終身、還本型的保單,但保費也相對高,對收入不豐的年輕人來說,這類保單容易影響後續的財務規畫;低費用、高保障的定期險是首選。

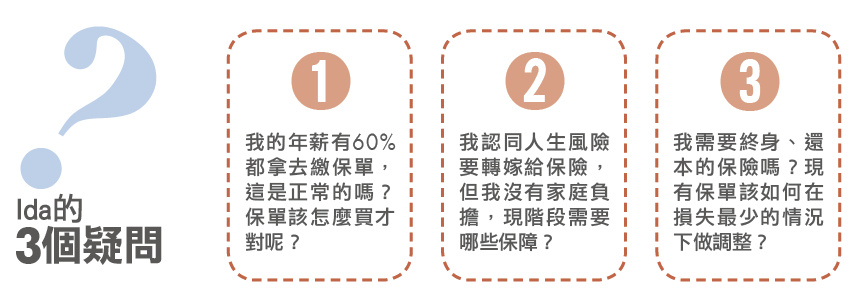

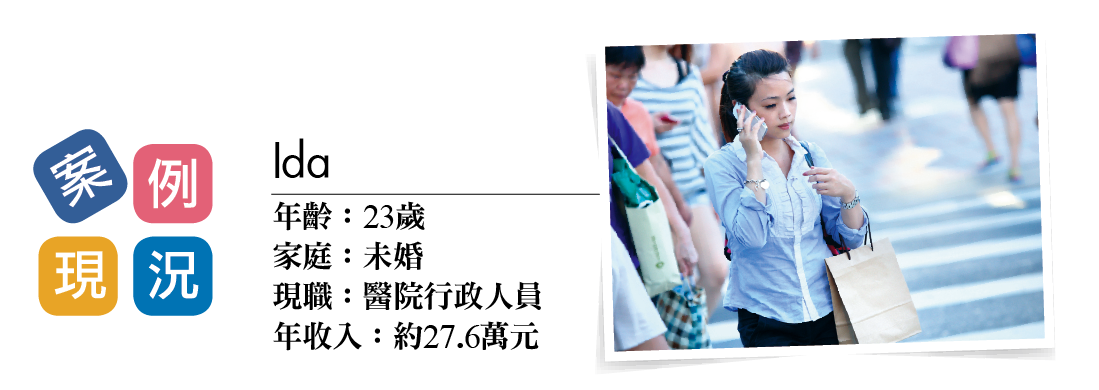

社會新鮮人Ida去年8月才找到工作,月薪僅約2.3萬元,但每個月卻要付1.3萬元的保費,占月收入6成之多,沉重的負擔壓得她喘不過氣來,原來她買了保本、終身的高保費保單。而為了省錢繳保費,青春年華的她,不敢有太多娛樂活動,每天也盡量從家中帶午餐。

Ida說,去年2月開始,想用保單存錢的她,在保險公司電話行銷的推薦下,陸續買了2張終身壽險還本型保單,年繳總保費3.8萬元,兩張壽險雖然含有意外醫療及殘廢的保障,但額度相當低,每次傷害門診只理賠500元,且一年僅有6次理賠的上限。

接著,11、12月時,她又在電話行銷的催促下,買下3張具有還本的終身型保單,分別是癌症險、醫療險及意外險,這3張的年繳保費總計為12.2萬元。5張保單總繳年保費竟達16.2萬元。這麼高的保費讓Ida驚覺不對勁,而更重要的是,她完全不清楚自己的保障有哪些?是否符合個人需求?