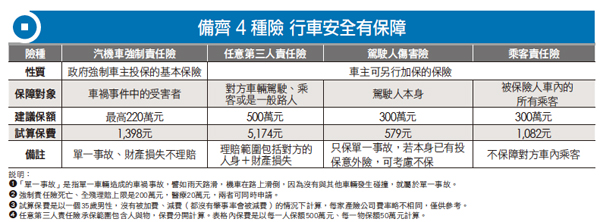

買第三人責任險 行車有保庇!

車禍肇事率、受傷、死亡的人數居高不下,理賠金額也日益高漲,但民眾對於最能保障自己身家財產的任意第三人責任險保額卻偏低,到底該如何正確投保?

根據交通部運輸研究所統計數據顯示,民國100年有31萬多人因車禍受傷,是近9年來最高,而每年都約有3千人左右,在車禍發生的30天內死亡。為了保障行車時的人身安全,每個人都該要有投保車險的意識。

車損險、竊盜險、強制責任

險、任意第三人責任險等,這些都屬於國人投保車險中,最常見的險種。素有「平民保險王」之稱的劉鳳和表示,國人投保車險大多著重在車損險,因為大多數駕駛都只怕愛車被刮、颱風來被樹壓倒,或是路上追撞造成車子外觀損傷。

劉鳳和強調,車損險賠償的是自己的車子,並沒有對車上駕駛人、乘客,甚至是被駕駛人撞倒的路人、對方車內的人員有理賠,「但是在車禍中,賠最多的往往是對人的賠償,這筆金額將遠遠超過車子損傷修復所付出的金錢。」

光有強制責任險不夠

需加保第三人責任險

在所有的行車安全保險中,劉鳳和認為,駕駛人最該加買的是任意第三人責任險。簡單來說,任意第三人是指除了肇事車輛的駕駛及乘客以外的其他人,因此任意第三人責任險是指駕駛人因為過失,造成第三人財物或人身損傷,就可獲得理賠。例如開車不小心撞到路人,或者是撞到機車騎士、車碰車的對撞等,都在理賠範圍內。

也有人認為,政府強制汽機車車主投保的汽機車強制責任險(簡稱強制責任險)理賠保障就已經足夠,不過,仔細觀察近幾年車禍的和解金,平均都在500萬元左右。因此,死亡最高只理賠200萬元的強制責任險根本不夠。

國泰產險車險部經理陳彥廷表示,台灣目前約有66% 的車主投保任意第三人責任險,但保額偏低,多在200萬元以下,機車車主投保率更不到10%,而車禍死亡案件平均和解金額扣除強制險理賠的200萬元後,仍有2、300萬元的缺口,對一般民眾來說,是相當大的經濟負擔。

再者,500萬元還只是平均的金額,理賠金多寡完全看被害人的社會地位來決定,如果社會地位越高、對國家社會的貢獻越大,求償金額自然會更高,上千萬元都有可能,這樣的數字、恐怕平民小百姓工作一輩子都很難償還。