解救高保費、低保障的困境

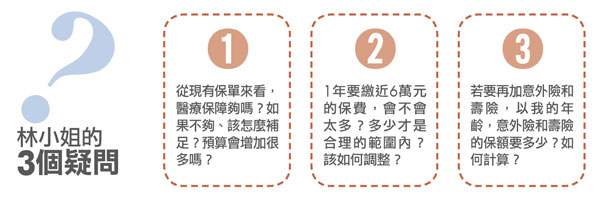

保險越年輕買越划算,但若買錯保單,反而得付出更多代價。20歲的林小姐1年付出6萬元保費,卻換來極低的保障,她該如何調整?

現在就讀大學夜間部、白天在公司當行政助理的林小姐,約3年前到銀行存錢時,被銀行行員遊說,買了一張年繳約1.9萬元、繳費20年期的還本型終身意外險;今年,又在人情請託下,買了兩張保單,一張是保額30萬元的終身壽險,附加終身癌症及終身醫療;另一張為終身醫療主約。

這3張保單分別以月繳、季繳方式繳費,仔細算算,年繳保費將近6萬元,雖然現在的收入足以支應每年保費,但林小姐不禁好奇,這樣的保費是否偏貴?而雖然買了3張保單,但對於自己到底保了些什麼以及保障是否足夠似乎也不太清楚?

林小姐家中經濟小康,不需要負擔家計,但她有計畫畢業後與男友結婚,所以存錢是現階段最急切的目標。

針對目前保單,網路上也有人給她建議,應該要加高意外險及壽險的保障,但要如何在不增加預算的情況下提高保障呢?

@全文未完,閱讀完整內容請加入官網會員