長輩借錢買配息基金套利,卻沒算到保單貸款會被斷頭,慘賠數百萬!

又是不肖保險業務員與保戶聯手貪心惹的禍!一位保戶在業務員慫恿下,原本想利用南非幣計價的高配息基金無本套利,結果踢到鐵板,栽了大跟斗!現在保單貸款無法償還,導致投資型保單可能遭到斷頭,不僅可能失去高配息,還要背負400萬房貸,損失慘重。

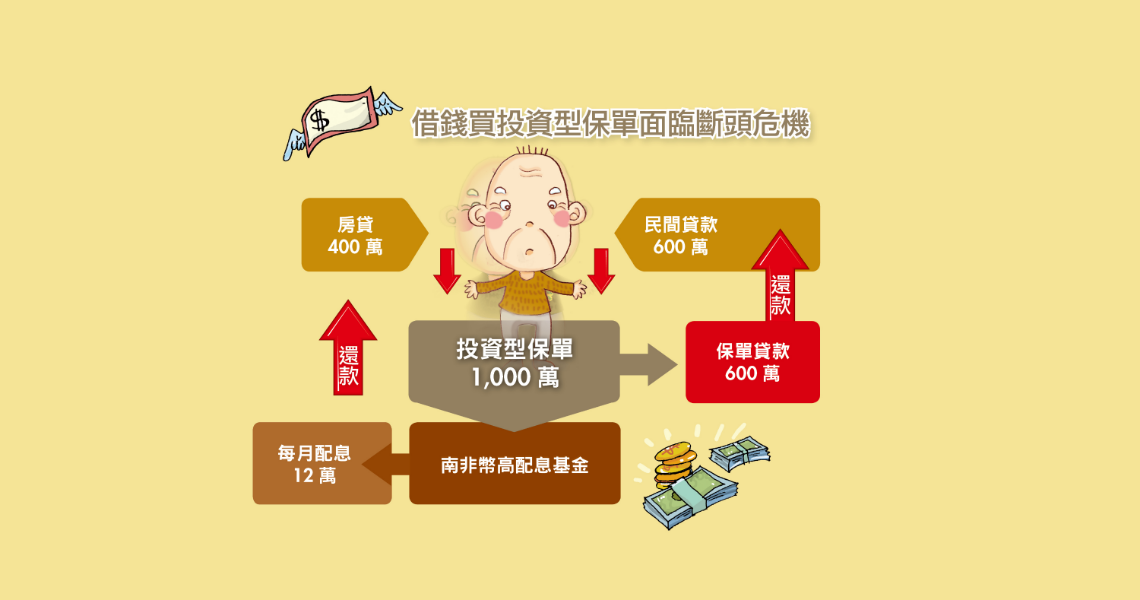

整起事件源自網路上基金討論區這則貼文:一位保戶借了400萬房貸,再跟民間貸款公司借600萬元,再用借來的這1千萬元買投資型保單連結南非幣計價高配息基金,配息率高達12%。

當投資型保單完成配置後,保戶再用保單貸款方式,從投資型保單帳戶價值借出600萬元償還民間貸款,然後再用南非幣計價高配息基金每月配出的12萬元利息,償還銀行1萬多元房貸,剩餘配息拿來當生活費或其他費用。

本刊將這位保戶所採用的投資型保單高槓桿投資套利流程簡化如上圖:

然而,人算不如天算!這位保戶萬萬沒想到,短短4個月,他所投資的南非幣計價高配息基金,因為淨值、匯率大跌,連帶使得投資型保單帳戶價值從900多萬元一路跌到700多萬元,整整慘賠200多萬元。

但這還不是最慘的,因為最慘的是接下來他可能面臨投資型保單貸款斷頭危機!投資型保單條款上面寫著:「未償還之借款本息超過本契約保單帳戶價值之90%時,本公司應再以書面通知要保人償還借款本息,要保人如未於通知到達翌日起算2日內償還時,本公司將以保單帳戶價值扣抵之。但若要保人尚未償還借款本息,而本契約累積的未償還之借款本息已超過保單帳戶價值時,本公司將立即扣抵並以書面通知要保人,要保人如未於通知到達翌日起算30日內償還不足扣抵之借款本息時,本契約自該30日之次日起停止效力。

用白話一點的說法來說:「保戶貸款本息超過投資型保單帳戶價值9成時,保戶若沒有在收到通知的第3天內償還貸款本息,那麼保險公司就會用投資型保單裡的帳戶價值抵債,償還保戶貸款本息,如果保戶還是不償還貸款,欠款本利和大於保單帳戶價值時,若保戶在收到通知的第31日內,還是不還錢,那這張投資型保單就停效。」

也就是說萬一最慘的狀況發生,這位保戶的投資型保單會被保險公司斷頭,也就是保險公司拿保單帳戶價值裡面的錢償還保單貸款本息時,那麼這位保戶就會白忙一場,因為他借錢買的高配息投資型保單,不僅化為烏有,每個月不但沒有基金配息,還欠下銀行400萬房貸,接下來得煩惱怎麼還這筆貸款。

我們可以從這起事件學到以下幾件事:

1.借錢投資本來就是高風險,一般民眾真的不要輕易嘗試。

2.高配息不等於高報酬,高配息基金也會跌,而且配息不是保證不變。

3.不只股票融資會被斷頭,保單貸款也會被斷頭!當保單貸款本利總額超過投資型保單帳戶價值9成時,保單帳戶價值就會被保險公司拿來抵債。

4.若保戶用的是傳統型保單辦理貸款,那麼當貸款本息總金額大於保單帳戶價值,保單會停效,若保戶在2年內沒有補繳貸款本息,保單會失效。

最後要提醒的是,理財絕對不是發財,也不會一夕致富,更不能完全聽信別人的建議而起貪念,投資前還是要多思考高報酬背後隱藏的高風險,才不會賠了夫人又折兵。