想知道屋主買進成本?除了看實價登錄還有這招!

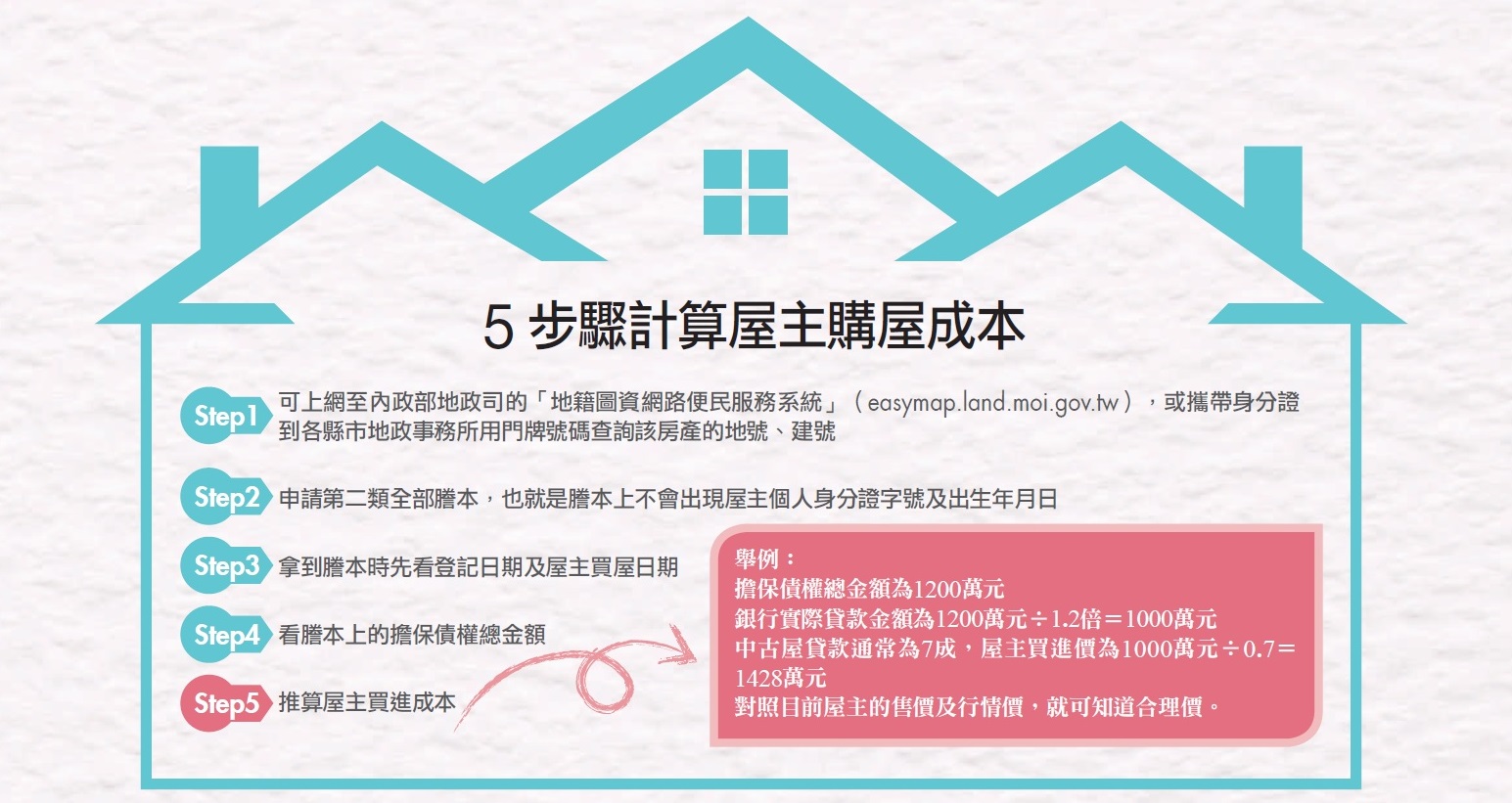

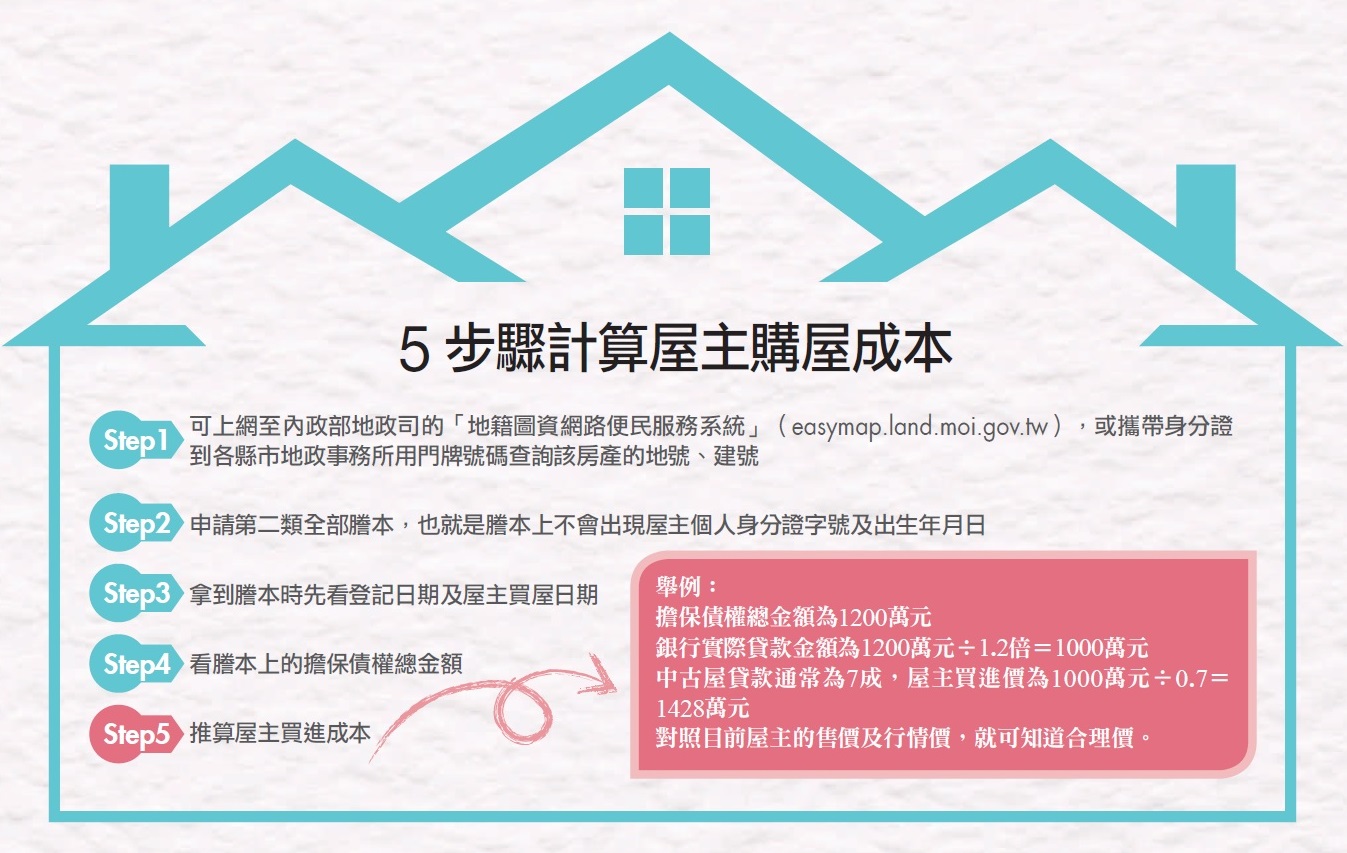

買屋前先上實價登錄查詢成交價,已經是多數買屋人的必備功課,但如果房屋交易時間是在實價登錄上路之前,查不到價格該怎麼辦?包租公律師蔡志雄表示,只要到地政事務所,用門牌號碼申請房屋的土地和建物謄本,找出屋主取得房屋的日期,以及「設定擔保債權總金額」,就能推算屋主向銀行貸款的金額,再來反推購屋成本,作為出價的參考。

一般來說,「設定擔保債權總金額」通常是實際貸款金額的1.2倍,假設擔保債權總金額是1,200萬元,實際貸款成數就是1,000萬元,若以貸款7成來計算,購屋總價大約就是1,428萬元。

從謄本也能看到屋主最近是否用房子再新增貸款,如果有,代表屋主有資金需求,可能正急售,就是殺價好時機。

蔡志雄也提醒:「要找好殺價的物件,最好挑素顏的,而不是化好妝的。」他解釋,要挑地段好但賣相差,沒有重新裝潢的房屋,才有議價空間,美侖美奐的房子很難殺價。另外,也可到急售屋較多的大型社區找房子,撿便宜的機會較大。

更重要的是,與屋主正式議價時,千萬別被房仲製造的種種煙幕彈所影響,例如有的房仲會說另外一個買方就在隔壁房間,想盡辦法就是要你提高買進價格,但是一定要把持購屋底限,因為只要買貴一點,頭期款、每月房貸就會增加,「千萬不要超過自己的經濟負擔,買不到就放棄,祝他幸福就好。」$$

延伸閱讀

》實價登錄配合建商做價 有刑責問題嗎?

》學會4招術 讓房仲為你賣命

》買屋一定要付斡旋金?要約書也具效力!