到日本買房 可用美元定存質借避險

.jpg)

我想赴東京買總價5000萬日圓的房產,目前計畫在台灣籌措3成自備款,剩餘7成再向台灣銀行東京分行貸款,但又擔心日本央行進行QE,請問進場時我要如何做好日圓避險?

台中 張小姐問

海外房產達人鍾仁義答:

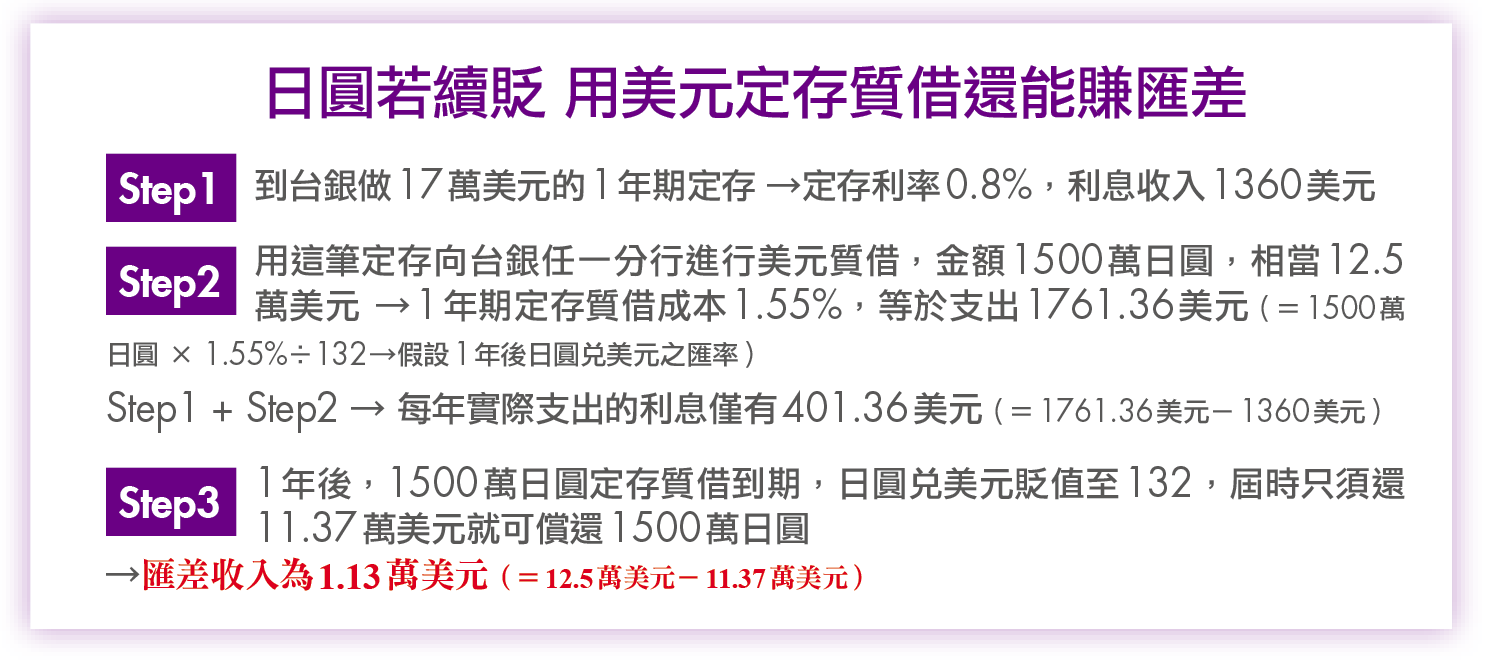

李小姐需要進行避險部位只有1500萬日圓,剩下的3500萬日圓貸款,採原幣自然避險。

美元持續升值趨勢未改變,建議可用「美元定存質借」來規避日圓貶值的風險。做法是先到台灣銀行存入17萬美元,並與銀行約定定存1年(以1美元兌32.5台幣計算,約需準備552萬台幣),再利用這筆美元定存向銀行「美元定存質借」貸款1500萬日圓1年期。

目前銀行承做美元定存質借,貸款金額約為存款的7~8成,依1美元兌120日圓計算,質借1500萬日圓(相當於此時的12.5萬美元),借款額度約為7.35成,取得1500萬日圓後,即匯至日本作為買房自備款。

若以1年期而言,借款利息約1.55%。因此,定存質借支付利息成本為23萬2500日圓(=1500萬日圓×1.55%)。相對地,在台銀存入的17萬美元,按美元1年期定存利率0.8%計算,也有1360美元利息收入(=17萬美元×0.8%)。

但1年後外幣定存質借到期,李小姐須償還1500萬日圓,台銀才會將17萬美元退回,假設屆時日本持續量化寬鬆,日圓兌美元貶值至132,那麼就只須準備11萬3636美元(=1500萬日圓÷132)即可償還1500萬日圓貸款。

換句話說,做了美元質借日圓1年,自備款降為11萬3636美元,來回匯差高達1萬1364美元。不過匯率下跌時很快、上漲很慢,一旦看錯方向也要停損。