失業沒錢繳保費該怎麼辦?

收入中斷,但保單不能中斷。其實就算沒錢也有很多種繳費方法,但要問對人,若問錯業務員,趁亂要你「解舊買新」更麻煩。

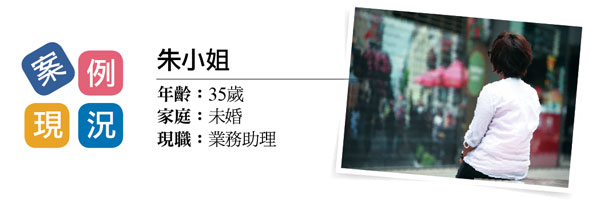

十幾年前,朱小姐因為甲狀腺亢進,切除部分的甲狀腺,術後持續定期追蹤到現在都一切正常,但是最近在新買醫療險時,保險公司仍然將甲狀腺列為除外責任,讓她有買了保單卻沒有保障的感覺。

今年初朱小姐突然失業,收入中斷長達4個月,這段期間,她把原本半年繳保費改為年繳,而一年保費高達8萬4千多元,經濟壓力驟增,嚴重壓縮到生活必要開銷。這時保險業務員建議她把原本的終身醫療險解約,改買實支實付型定期住院醫療險,這樣一來總繳保費就降到7萬6千元,讓手頭稍微寬裕一點。

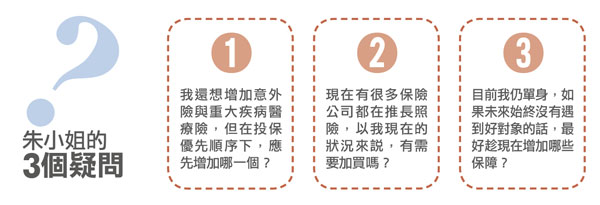

後來,朱小姐順利找到了業務助理的工作,終於度過經濟拮据的日子。而這次的經驗讓她深刻感受到,當初在做保險規畫時,原本就超過經紀能力負擔,碰到失業的情況繳費壓力就更大,還好咬牙度過了。只是她想知道,在不增加保費預算下,還可做哪些調整,以提高保障呢?