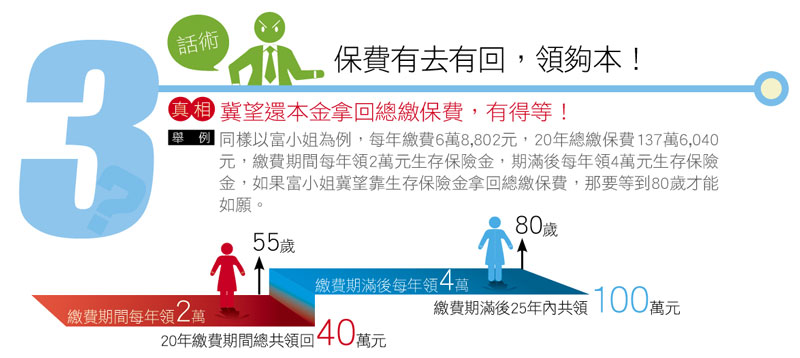

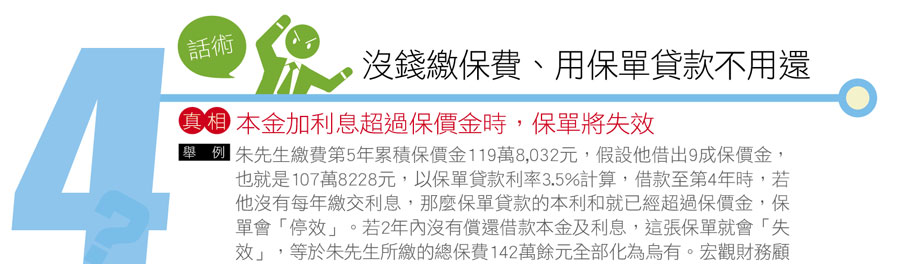

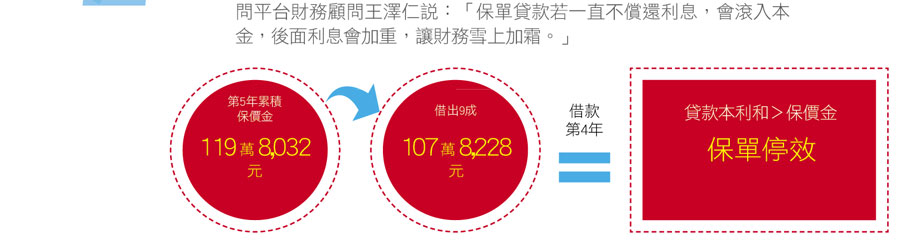

賣儲蓄險沒講的真相,破解業務員6大話術

市面上的保單都是保險局審核通過的合法商品,但為什麼購買儲蓄險會釀成糾紛呢?關鍵就在於:行銷商品的「人」是不是用錯誤的方式,讓保戶買到不適合的保單。

以金奶奶為例,黑心業務員、理專銷售儲蓄險時,都訴求儲蓄險利率比銀行定存高,卻沒告訴金奶奶,他們說的是「保單預定利率」(跟保費高低有關,若保單預定利率高,保費低;若保單預定利率低,則保費高),而不是「保單報酬率」(指保戶繳付保費後所能取得的獲利),而且業務員、理專也沒說銀行定存的流動性高,可隨時解約拿回本金,但儲蓄險中途解約,則可能不保本。

在「沒說清楚」的誤導下,使得金奶奶買儲蓄險不但存不了錢,還面臨解約恐慘賠2千萬元的窘境。接下來就教你破解黑心業務員、理專最常用的6大話術,還原真相。

.jpg) |

.jpg) |

.jpg)

|

|

@全文未完~閱讀更多內文請加入官網會員