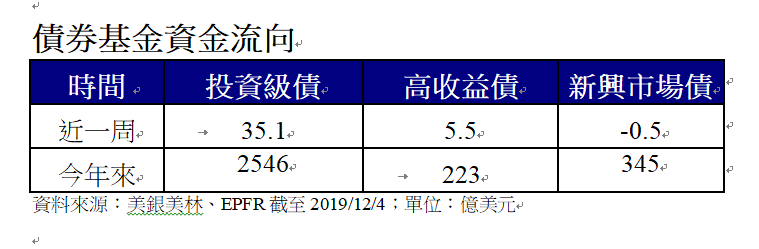

貿易談判時晴時雨 高收債資金加速流入

川普對貿易協議的態度搖擺,市場時而擔憂、時而樂觀,加上油價在石油輸出國家組織OPEC進一步減產下走高,綜觀市場主要債券種類,美國10年期公債殖利率震盪走高,公債、投資等級債下跌,高收益債與新興主權債則以微幅上漲作收,從資金流向的角度來看,過去一周高收債資金有加速流入的狀況。

安聯投信指出,川普曾表示不急於在選前與中國簽署協議,引發市場下挫、公債殖利率下滑,然而,川普之後又改口說與中國協商進展順利,讓市場反彈、公債殖利率上揚。貿易談判時晴時雨,讓美國10年期公債 殖利率單周上揚4個基本點,收在1.81%。

安聯美國短年期高收益債券基金經理人謝佳伶表示,上周先受中美貿易談判出現不利消息,以及因人權問題 ,使得緊張情勢升高,但隨後又傳出貿易談判進展順利,風險債先跌後漲,整周表現則接近平盤。全球高收益債指數上漲0.17%,利差擴大2點;美國高收益債則上漲0.18%。

市場除了隨川普搖擺,IHSMarkit公布歐元區10月綜合採購經理人指數PMI最終值持穩於50.6,高於初估值50.3,經濟出現築穩跡象,這也讓德國10年期公債殖利率單周走揚。但全球投資級公司債則是下跌局面。

謝佳伶指出,在債券市場中,高收益債傳統上雖在波動度及違約風險上令部分投資人卻步,然而,若嚴控風險,仍可挑選出相對穩定、且能提供優質息收的債券標的,以美國短年期高收益來說,便有3大特點:一、抗跌力佳,大幅修正的機率甚至比公債還低;二、單月正報酬率高;三、讓投資人以投資級債的波動,追求近乎於全球高收益債的報酬機會。在操作上,謝佳伶以「保護為先」、「瞄準收益區間」為目標,偏好低景氣循環公司,藉此追求優異的風險報酬。