晚 10 年買房:讓你提早「付現金購屋」,且多賺 600 萬!(附excel檔案)

「要不要買房?」我與朋友的對話

「我最近要在桃園買房子」,最近一位朋友跟我分享了這件事,「可是我哥買了一間套房,就覺得壓力很大了,我不知道我能不能 hold 住,但這間總價 800 萬也不貴,離我家又很近」,隨後又說出他的隱憂,看似可以入手,但又擔心自己資金運用會有問題。

「雖然頭期款你媽會支助你,那之後的每月貸款你有辦法負擔嗎?」我提問,「付完房貸後差不多每個月薪水會花光」朋友回答,「買了之後再租給別人收租金,而且我媽說買房子就是逼自己儲蓄」朋友補充說道。

一般台灣人普遍的認知:有土斯有財,這個觀念讓許多人一生背負著龐大的貸款,不敢離職不敢追夢。

「如果是我,我會買股票,晚點再買房」,談話的最後我提出我的建議。因為...晚 10 年買房將資金先投入股市,你不但會提早付現購屋,更會多得到 600 萬元的資產。

「房客幫我繳房貸,

繳久了我就有一棟房子?」

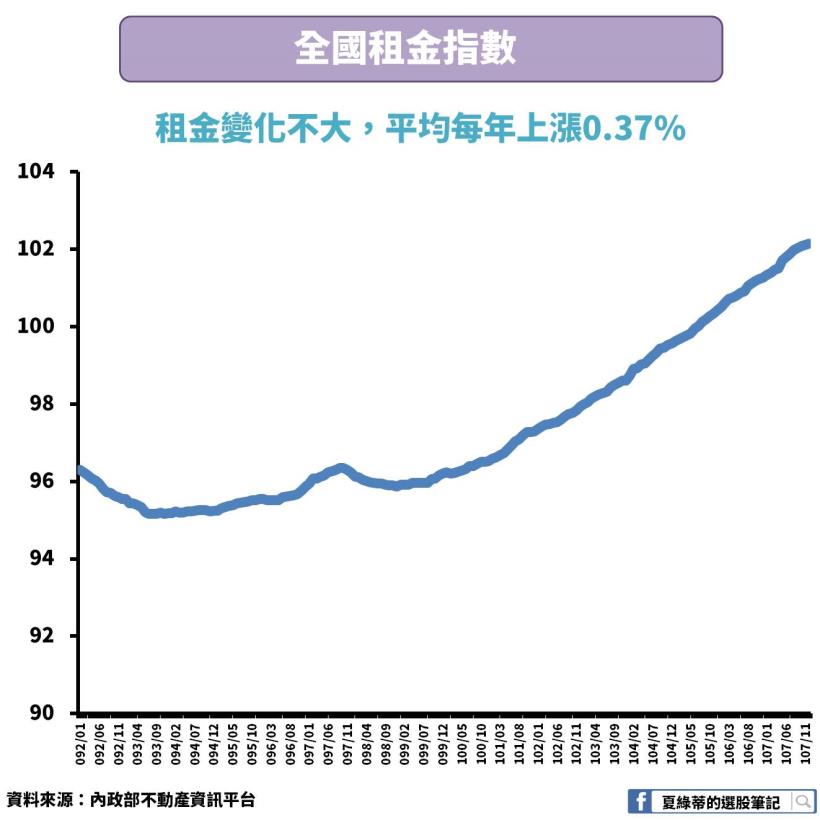

租金每年上漲幅度僅 0.37%,浪費時間成本,如同一開始我朋友說的:「轉租給別人收租金,讓房客幫我繳貸款,出租 20 年之後我就有一棟 0 貸款的房屋了」,這句話看似沒有錯,但根據行政院主計總處統計資料,全國的平均租金指數每年上漲僅 0.37%,也就是說,你是房東,你每年收的租金複合成長率只有 0.37%,到底有多低呢?以 0050 而言,還原股價每年平均上漲 8.76%,2 者差了 23.67 倍。

在台灣的租屋市場,買房出租的報酬率大概是 2% ~ 4%,取個中間值 3% 計算,1 千萬的房子每年可收到 30 萬的租金收入,1 個月則是 2 萬 5 千元,以每年上漲上漲 0.37% 計算,20 年後,每個月的租金你可以收到 26,916 元,摁...似乎沒什麼變化...,也就是說房東承受著巨大的時間成本,一間房子出租報酬率竟然如此低,若把買房資金投入股市,會是怎麼樣呢?

延後 10 年買房,讓你多賺 600 萬

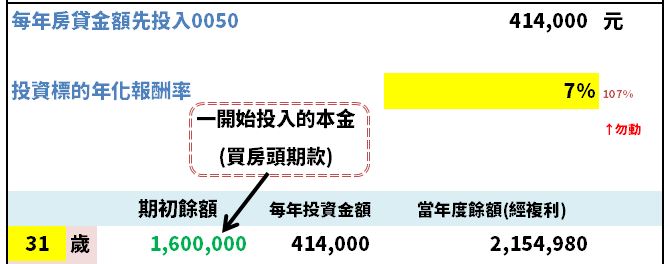

以指數型 ETF 0050 為投資標的,從成立以來年化報酬率為 8.76%,保守一點我們以 7% 計算。

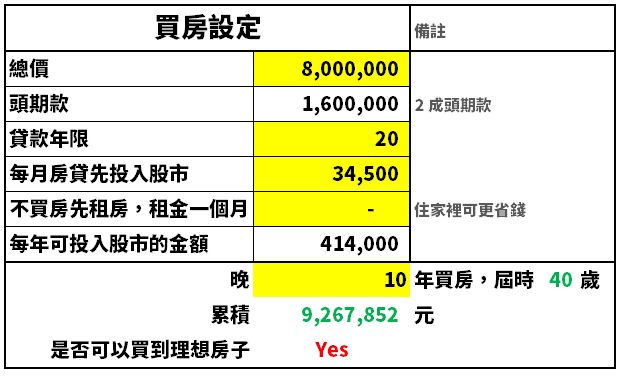

買房 2 重點:頭期款與每月貸款,以我朋友的案例,買 800 萬的房子,頭期款 2 成所以是 160 萬,貸款可以算出每月平均攤還 34500 元。

(圖片來源:591房屋房貸計算器)

將 頭期款 與 每月貸款 持續買進 0050,我們將頭期款 160 萬元,以及每個月原本的房屋貸款 34500 元買進 0050,如果需要在外面租房子,因為先買股票再買房,導致沒有居住地方的話,必須扣除租金費用才是真正可投入股市的錢。

以我朋友的例子來說,他可以住家裡,所以原本的房貸支出能全數投入股市,則每年買進 0050 的金額是 34500 元 * 12 個月 = 41.4 萬元。

驚喜一:10 年後竟然可以付現買房了!

原本房貸要繳 20 年,如今先投入股市,經過 10 年累積了 927 萬,可以付現金買當初 800 萬的房子了,還足夠裝潢、買家具等。

驚喜二:額外獲得 600 萬元,

另外剩餘的房貸,一樣投入股市,因為房貸原先要繳納 20 年,如今靠股市已經提早買進房子,雖然說成為有屋一族,然而原本還有剩餘 10 年的房貸,我們一樣投入股市,累積起來竟也能有 600 萬的資產。

晚 10 年買房,讓你更快成為 有屋一族 且多賺 600 萬,沒想到僅是先買股票再買房子,資產差異那麼大,將貸款年限 20 年拆成 2 部分:

【第 1 年 ~ 第 10 年】:累積資金 9,179,151

→可付現買進當初 800 萬的房屋

【第 11 年 ~ 第 20 年】:累積資金 6,031,709

→繼續投入股市,累積了 600 萬元可當退休金。

先買股再買房的差異,EXCEL 計算表送給你

【第一步】:下載<先買股再買房的差異>

【第二步】:輸入自身的狀況(黃底部份)

填入想要購進的房屋總價、貸款成數、貸款年限以及是否需要在外租屋,然後就能計算出先買股票,每年可投入股市的金額。

【第三步】:輸入投資標的的年化報酬率(黃底部份)

會投入 0050 是因為它持有台股最大 50 間公司,且長期而言是上漲的,買進會比較安心。自從 2003 年成立以來含股息年化報酬率約 8.76%,保守一點我們採用 7%來計算。

最後再 key in 你的年紀,這樣就會更清楚幾歲的時候可以安心買房囉。

【第四步】:算出結論,"YES" 代表可以付現買房

最後就能知道晚幾年買房,你可以安心付現金購入理想房子囉。

一樣只要輸入黃底的部份,其他 excel 已經帶入好公式囉,以下這個案例我們可以得知:晚 10 年買房,到時候我 40 歲,我可以付現買進理想房子。

如果是金額不夠,那麼就會出現 NO 的字眼,雖然不代表你就不能買房,但還是需要背負房貸,會比較辛苦一點,何不多等幾年,讓你一輩子輕鬆無貸款呢?

【第五步】:多賺退休金

這是比較進階的部份,原本要背負 20 年房貸,經過上述計算 10 年便輕鬆完成了,第 11 年開始如果我們持續將房貸投入至股市,第 20 年便會得到 600 萬的資產,很棒吧!

如果是比較保守的投資人,認為年紀比較大了,不只買進股票,也會投入債券,這樣報酬率或許會比 7% 低,但相對穩健,那麼年化報酬率也可更改喔。

下載<先買股再買房的差異>

算算看自己適合什麼時候買房吧

晚點買房,人生更輕鬆!