聯發科(2454)、聯詠(3034)竟陷入成長趨緩!快來看 IC 設計「三劍客」該如何面對未來挑戰!

台灣廠商竟佔了其中「3」席!

IC 設計廠在產業中扮演重要的角色,負責按照終端產品需求,來設計相關功能,並經由中下游的代工製造與封測後,形成一個又一個不同功能的「晶片」,最後執行銷售的業務。

台灣的 IC 設計廠,在全球也佔有一席之地,在 2017 年的全球 10 大 IC 設計廠排名中,台灣廠商佔了其中三間

趕快接著看下去!

本文將分成 4 大部分來做介紹

✔ 聯發科(2454) – 台灣第一 IC 設計廠,聚焦在 5G、AI 科技

✔ 聯詠(3034) – 大尺寸面板驅動 IC 市佔率 30%,卻面臨需求成長趨緩!

✔ 瑞昱(2379) – 網路晶片的霸主,與 BMW 聯手打造車用網路!

✔ 財務比較 – 2018 年再達高峰,淨利成長超過 20%!

聯發科(2454) – 台灣第一 IC 設計廠,聚焦在 5G、AI 科技

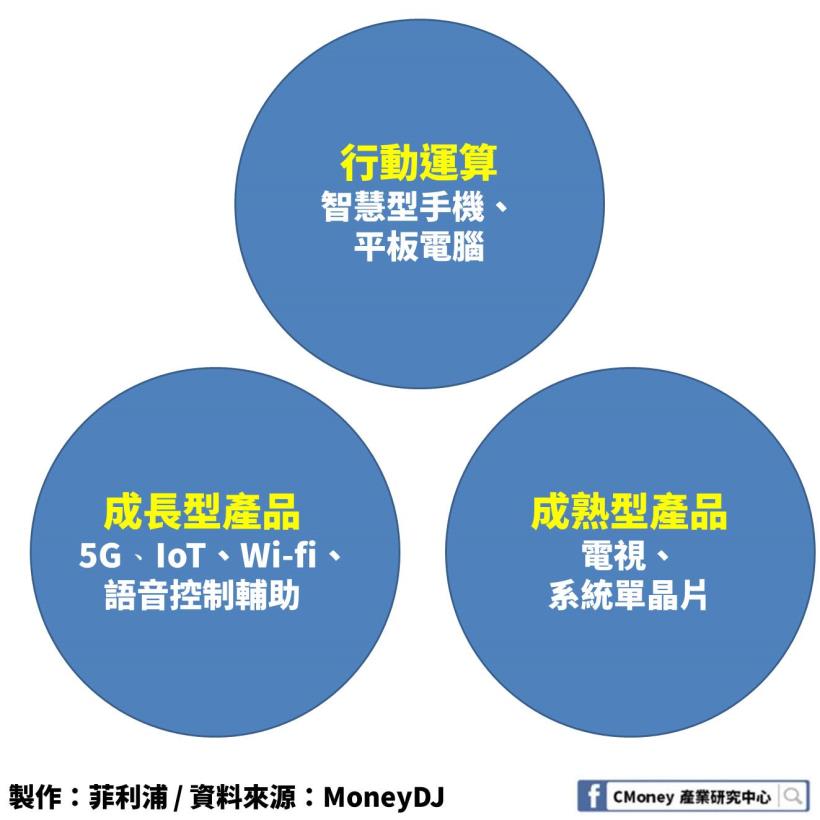

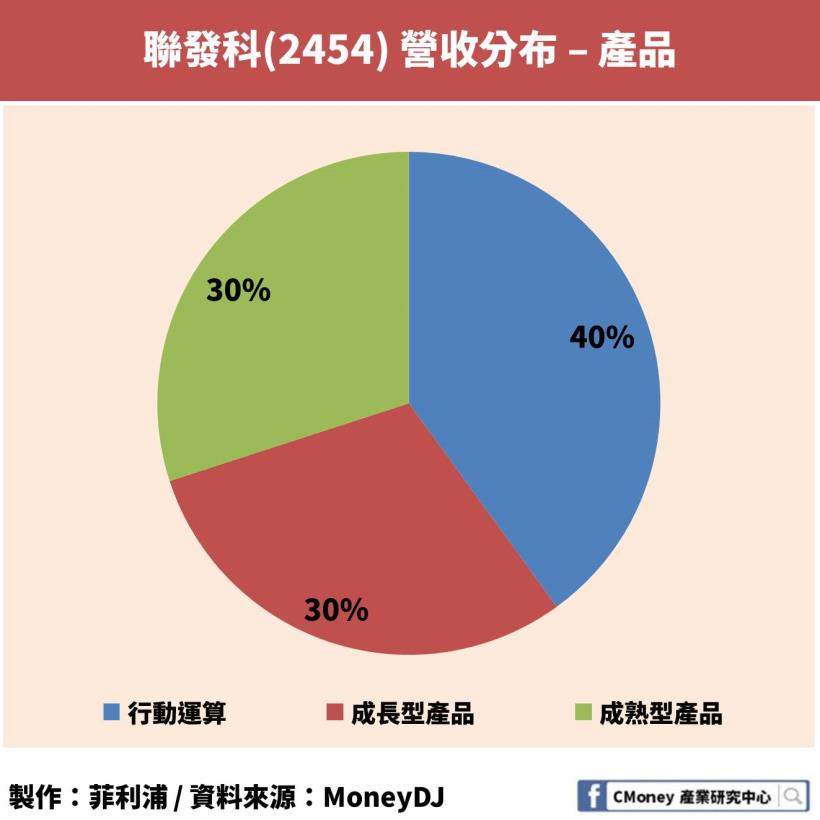

身為台灣最大的 IC 設計廠商,聯發科(2454)的營業項目主要分成 3 大部分:行動運算、成長型產品、成熟型產品

其中以行動運算的 IC 產品為主,其佔比達到 40%,另外兩種產品則各佔 30%

從上可以看出,聯發科(2454)的產品範圍相當廣泛,從電腦資訊、消費性電子、行動通訊皆一應俱全,是全球唯一橫跨這 3 大領域的 IC 設計公司。

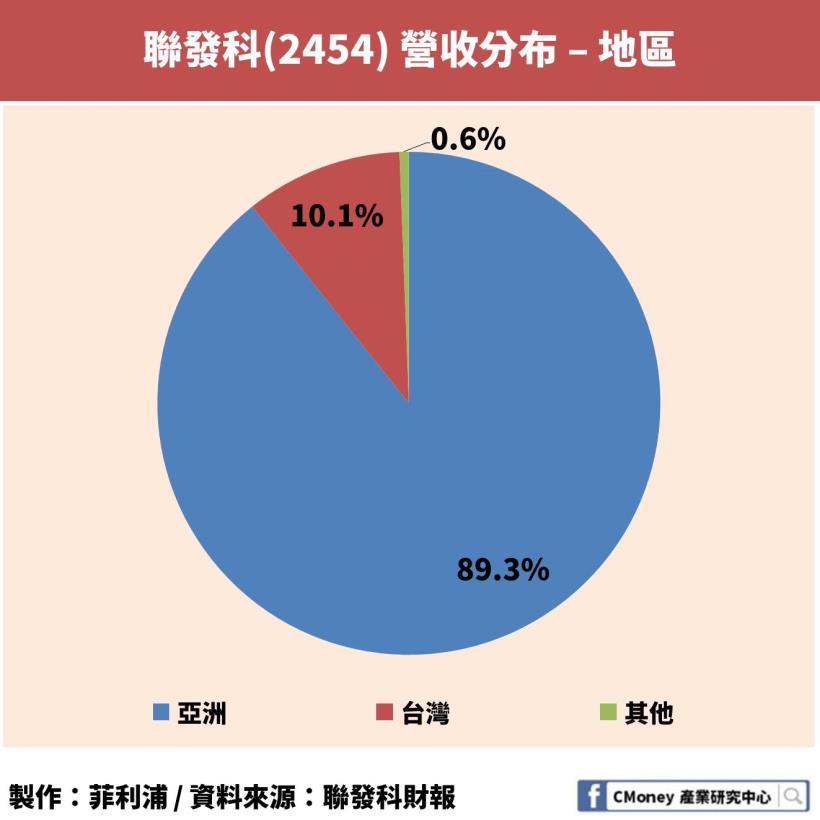

在銷售上,聯發科(2454)以外銷為主,銷售的地點多為亞洲地區國家,佔比將近 90%。客戶以三星、Panasonic、金立等電子品牌大廠,以及 OPPP、魅族、VIVO、Sony 等手機品牌商為主

聯發科(2454)之所以能成為全球前幾名的 IC 設計大廠,在於其能快速的推出品質優良的產品,並符合客戶的需求,要取得這樣的競爭優勢,需要公司對研發部門的大量投入,而聯發科(2454)也投入了大量的資金在研發技術上

未來發展

領導科技潮流 - 聚焦 5G、AI、車用晶片

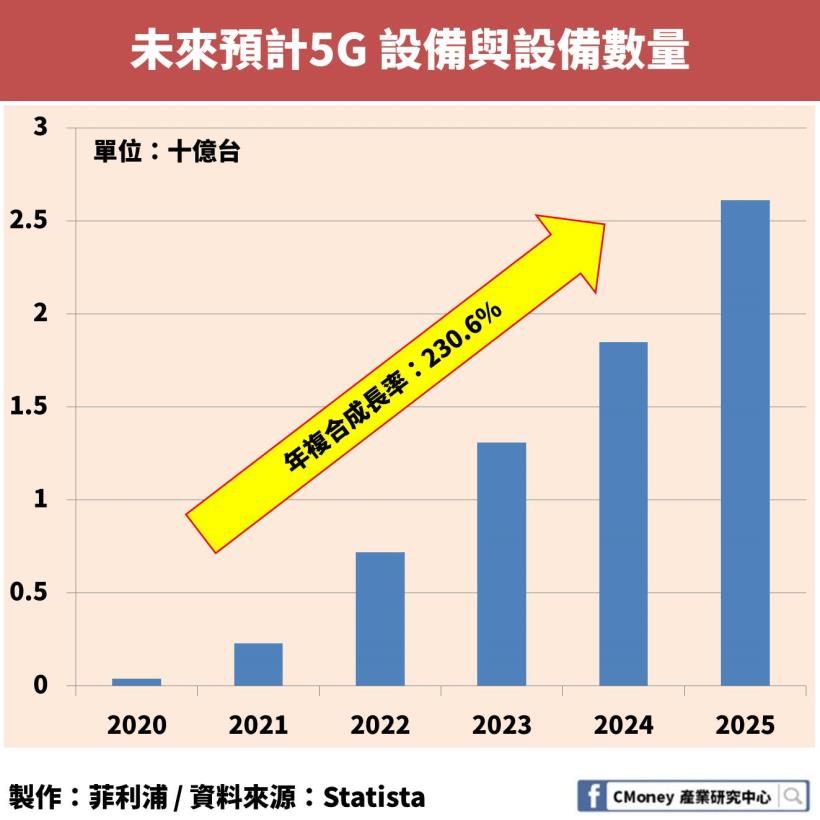

甫結束的美國 CES 展覽,聯發科(2454)的團隊也有參與其中,而在展覽中,聯發科(2454)展示出了未來公司發展的趨勢,也就是 5G、AI、車用晶片這 3 大產品,這 3 類產品也是各大 IC 設計廠的必爭之地。

不僅是聯發科(2454),就連英特爾、輝達、超微等世界大廠也紛紛推出自家的相關產品,足以代表這 3 大應用絕對是未來的趨勢,而聯發科(2454)在 CES 展覽中,宣布 5G 的數據機晶片即將進入量產,還提供了基地台及終端產品的解決方案,加上未來 5G 技術所帶來的換機潮,預計也會給聯發科(2454)注入一泉活水

在 AI 的部分,聯發科(2454)則發開專用運算的整合平台,讓各大企業都能快速的導入 AI 的運算功能,車用晶片則著重在自動駕駛的功能上。

國際競爭 - 中國晶片廠分食中低階手機市場

除了來自西方大廠的競爭之外,中國的 IC 設計廠在政府及內需的支持下,也在不斷的成長,近 3 年成長率也保持在 20% 以上。

加上目前全球智慧型手機的成長趨緩,且普及率已經相當的高,使得各大廠逐漸邁向削價競爭的型態,在售價及競爭者雙重壓力下,聯發科(2454)面臨的挑戰將相當巨大。

聯詠(3034) – 大尺寸驅動 IC 市佔率 30%,卻面臨需求成長趨緩!

聯詠(3034)不僅是台灣 IC 設計的第 2 大廠,同時也在顯示器驅動 IC 設計的領域上,排名全球前三名。在電視、筆電等大尺寸顯示器的驅動 IC 產品,市占率更是高達 30%!

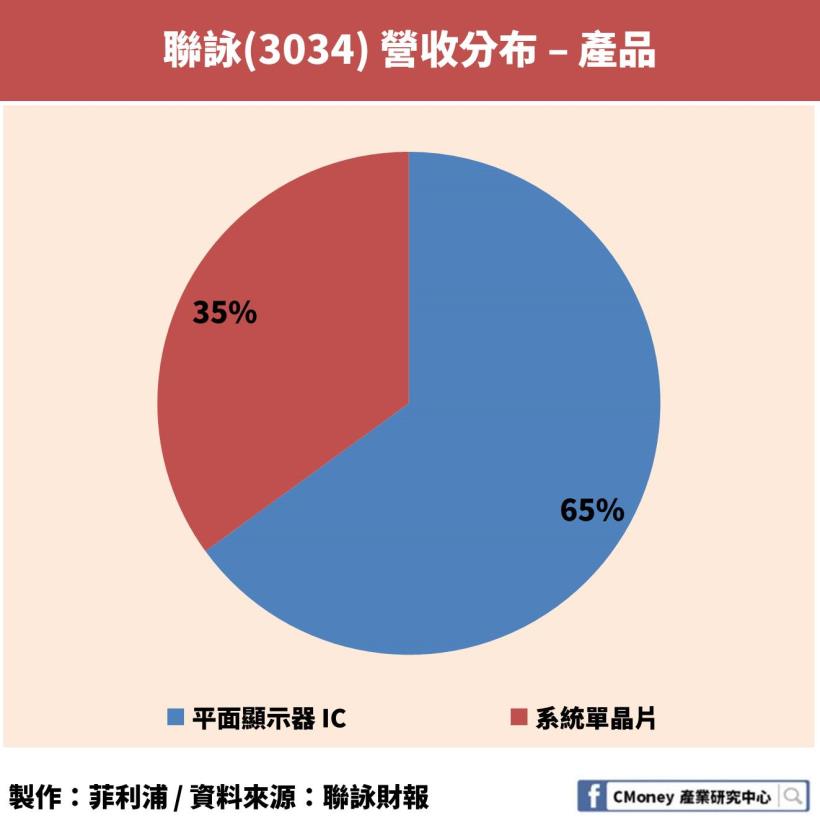

其營收項目以顯示器驅動 IC 產品為主,佔 2017 年營收達 65%,而在 2007 年併購其樂達後,聯詠(3034)便開始銷售系統單晶片的業務。

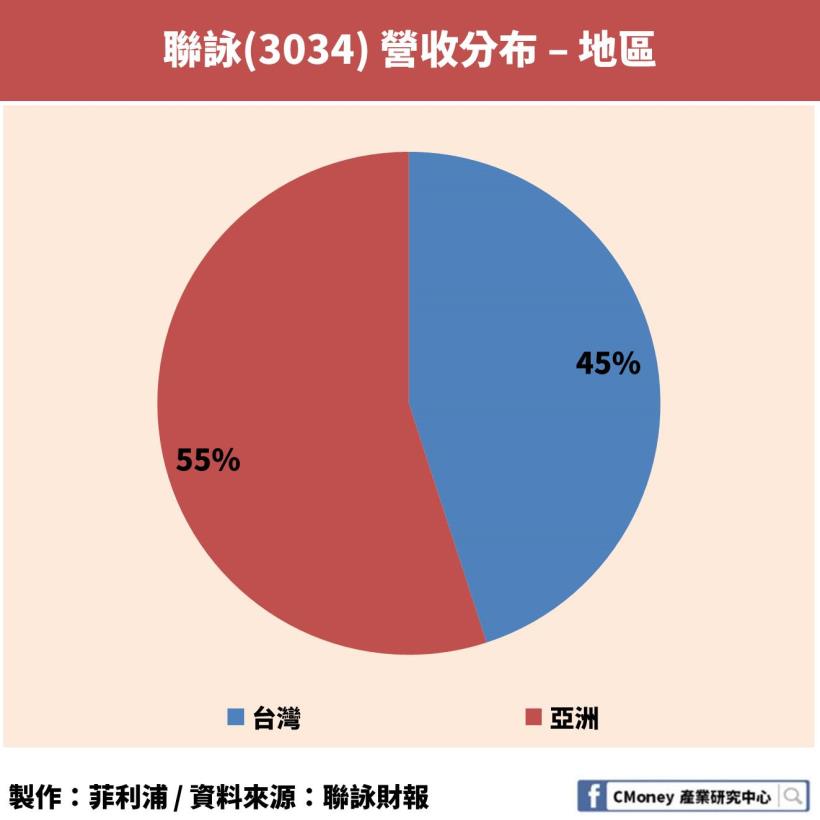

在銷售的部份,聯詠(3034)的客戶以亞洲地區面板廠商為主,佔了總營收的 55%。其他則是內銷外主,客戶包含國內的面板大廠友達、群創,以及國外的 Apple、三星等。

未來發展

新需求,新商機 – 全螢幕手機、4K 電視需求增加,帶動營收

為了避免手機過寬及過長的問題,許多手機大廠紛紛推出全螢幕手機,包括 Apple、三星都推出不同規格的全螢幕手機,而全螢幕手機的興起,也帶動了 AMOLED 面板及其驅動 IC 的需求提升。聯詠(3034)預計在 2019 年出貨 4000 ~ 5000 萬顆的 AMOLED 驅動 IC,到 2020 年可增加至 7000 ~ 8000 萬顆。

此外,消費者開始追求大尺寸、高畫質的電視螢幕,目前 4K 電視的市場滲透率已成長到了 40%!進而帶動 OLED 面板的需求,聯詠(3034)在 2018 年第 4 季開始量產 OLED 的驅動 IC,預計能夠趕上這波成長期。

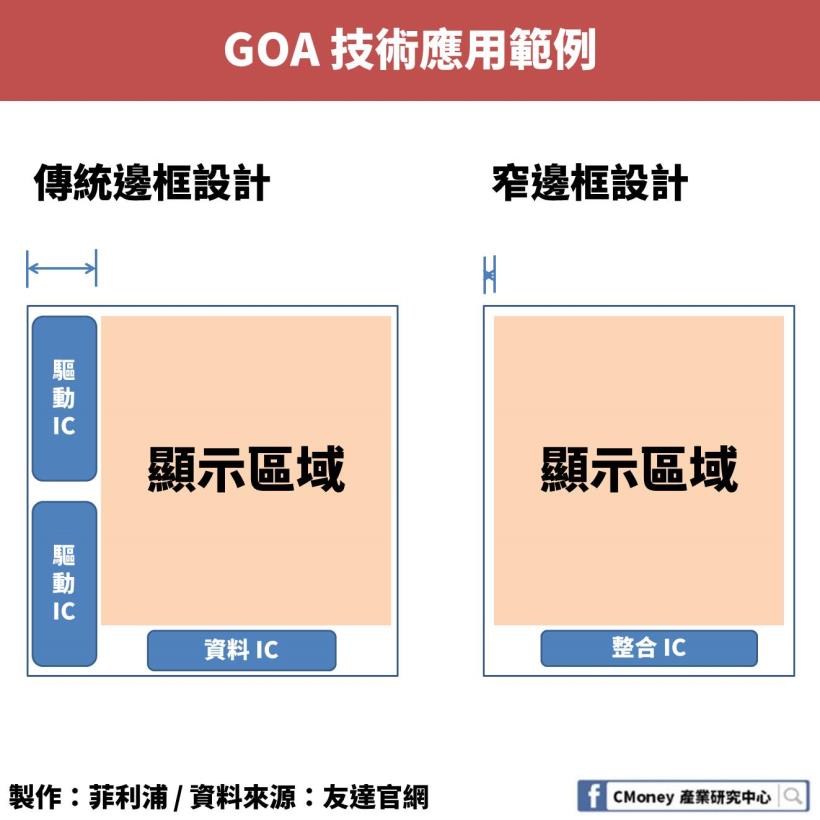

驅動 IC 成長趨緩 – 面板廠廣泛運用 GOA 技術,驅動 IC 用量減少

雖然新產品的應用程度提高,但顯示器驅動 IC 的使用量成長卻逐漸趨緩,在大尺寸及小尺寸面板的驅動 IC 用量成長都同步趨緩。

GOA 技術能使面板廠減少成本,也能讓面板的邊框變得更窄,雖說還有部分技術需要改進,不過仍是未來應用的趨勢

瑞昱(2379) – 網路晶片的霸主,與 BMW 聯手打造車用網路!

身為台灣第 3 大的 IC 設計廠,瑞昱(2379)同時也是全球網路通訊晶片的佼佼者,在區域網路晶片的領域更是位居龍頭地位,全球市佔率高達 70%!

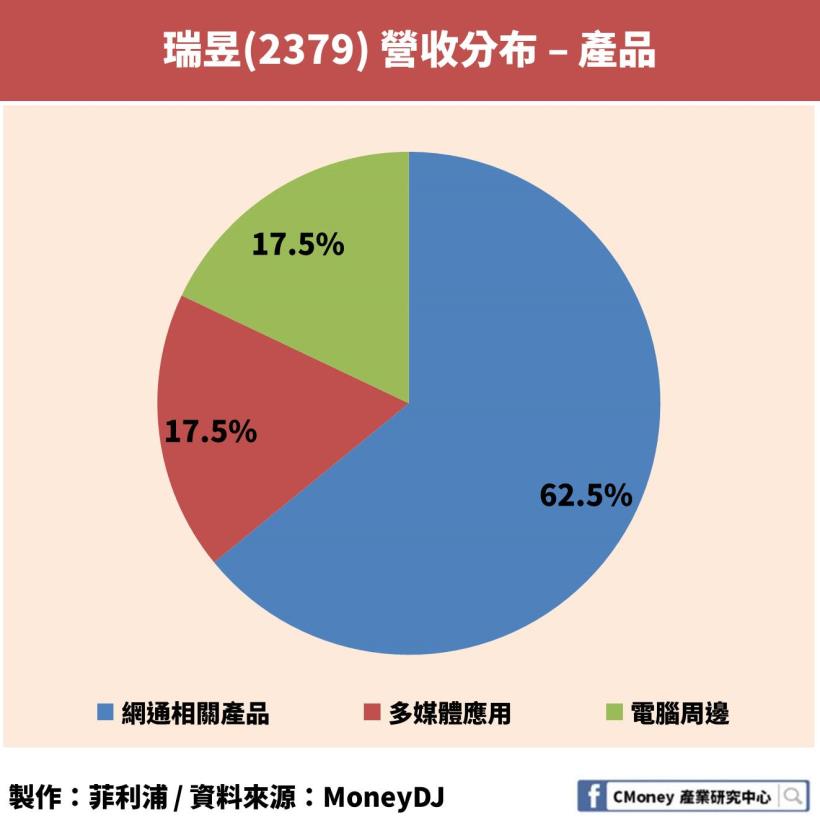

瑞昱(2379)的產品以網路通訊相關為主,佔了整體營收超過 60%,並應用在相當多的電子產品中,包含電腦、平板、電視、手機等。

除此之外,瑞昱(2379)的產品還包含了電腦周邊應用及多媒體相關應用,分別各佔 17.5% 的營收,尤其是其設計的電腦音效晶片,被廣泛應用在 Windows 系統的電腦中,大家可以注意電腦音效卡的圖示,如果一隻藍色的螃蟹,那就代表你的音效卡是瑞昱(2379)設計的喔!

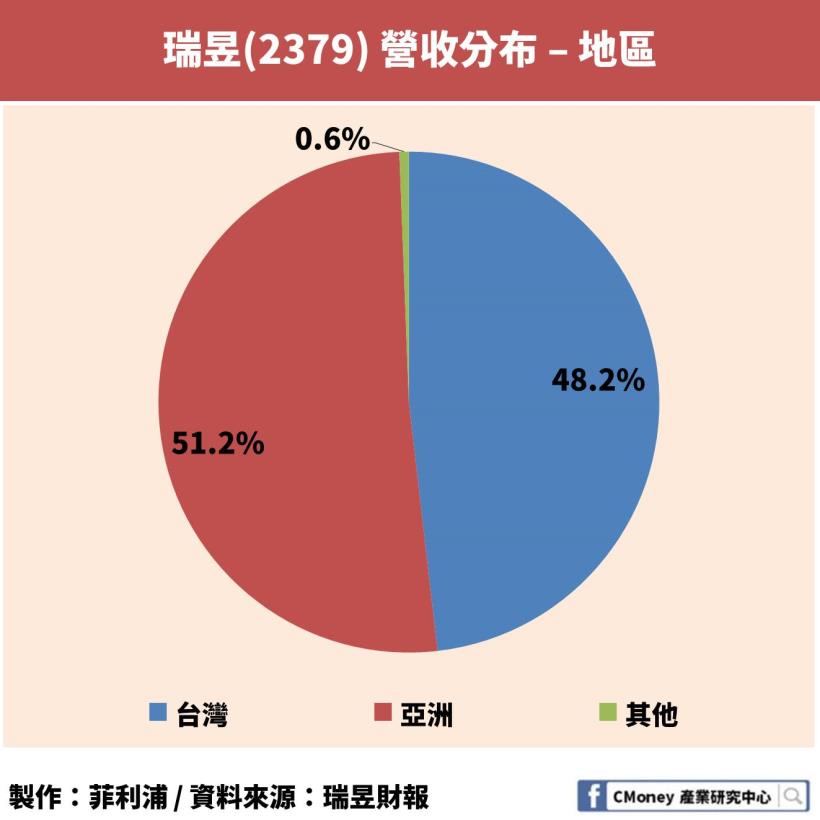

和前面兩間公司相同,瑞昱(2379)的營收地區也是以亞洲地區及台灣為主,個別佔了 51% 及 48% 的營收。亞洲地區則以中國為主,多項產品在中國都有不錯的市佔率,包括電視晶片、Wi-Fi 晶片等。

主要客戶的領域也相關廣泛,從電腦、電視、筆電、平板都有,包含國內電腦大廠華碩、技嘉,以及國外的 Apple、Intel 等。

未來展望

受益 5G 技術 – 取得中國 5G 網通建設標案!

瑞昱(2379)同樣參加了 2019 年 CES 展覽,並展示了5G、IoT、車用晶片等相關產品,尤其在 5G 通訊技術的領域中,瑞昱(2379)將受惠於中國 5G 商用化的風潮,中國致力於打造 5G 智慧生態,而瑞昱(2379)藉由自家的 2.5G PON(被動式光纖網路) 晶片,成功的標下中國 5G 網通建設的標案。

2019 下半年將推出更新的 10G PON 晶片,預計也能夠搶下大量的市場份額,更高的售價能有助於瑞昱(2379)的營收表現。

深耕車用網路晶片 – 與 BMW 推動車聯網共同標準

除了電腦的 Wi-Fi 晶片外,瑞昱(2379)也將觸手伸向了車用晶片上,在 2011 年就開始與 BMW 秘密合作,目的在於推出車用的網路晶片,並與 BMW 一同制定網路標準。

未來車上可以或必須連接網路的裝置,都是瑞昱(2379)的未來商機,制定標準也能達到車聯網的目標,讓管理者透過電腦,就能夠知道所有汽車的狀況。

尤其是維修業者,只要透過車上晶片連接電腦系統,就能夠知道車子的哪個部分有問題須要維修,不僅方便維修作業,還能夠減少汽車的線路配置,讓車子的重量變輕,也能更加的節省油耗量。

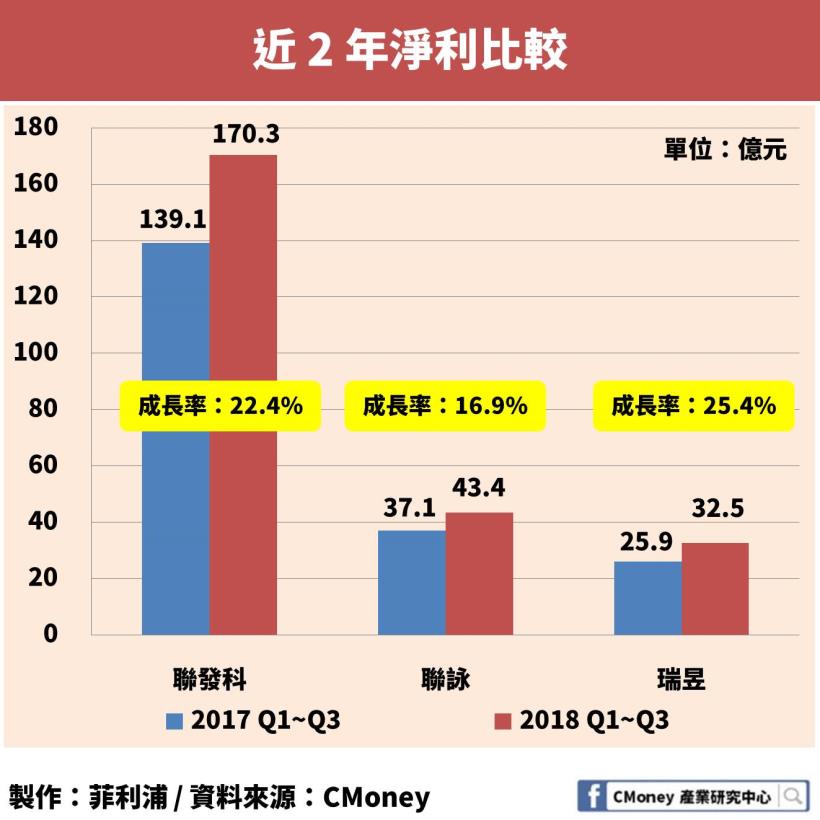

財務表現 - 2018 年再達高峰,淨利成長超過 20%!

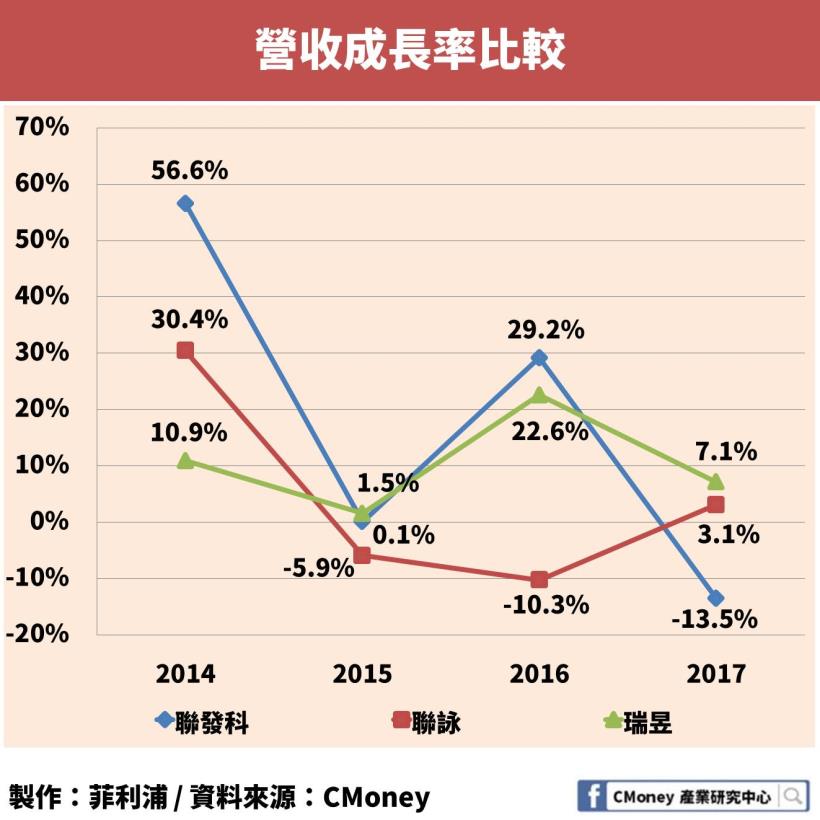

營收成長率

由於聯發科(2454)與另外兩間公司的營收差距頗大,因此這裡我們用成長率作為比較,下圖是這 3 間公司近 4 年的營收成長率。

另外兩間公司也有營收波動大的現象,從圖中可以看出,2014 年是 IC 設計產業收獲甚豐的一年,主因在於高階手機的需求大增,手機、面板、網通晶片皆因此受惠,而往後幾年成長開始趨緩。

到了 2018 年,又是另一個 IC 設計的高峰!這 3 間公司的淨利與 2017 年的相比,皆成長了不少。

1.手機整體出貨量成長趨緩,但高階智慧型手機的需求正日漸提升

2.液晶顯示器近 10 年首次正成長

3.顯示器驅動 IC 的出貨量達到近年高峰

以及 5G 技術邁向商轉階段的原因,使得這 3 間公司都有受惠

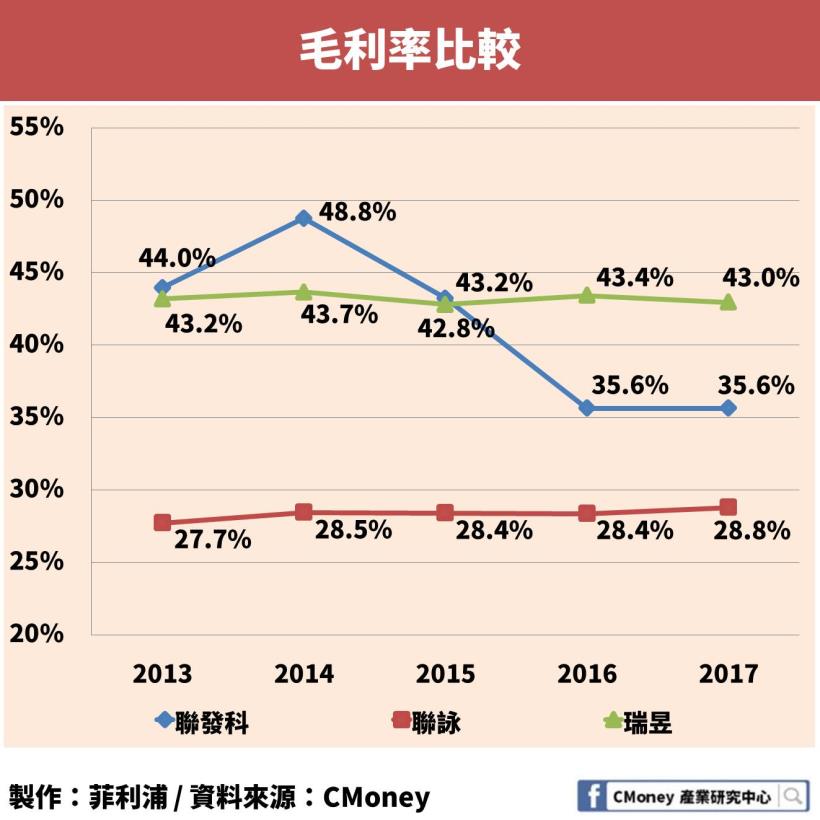

毛利率

毛利率是決定公司是否有競爭優勢的一大關鍵,如何用最低的成本做出最有價值的產品,是大多數公司追求的主要目標。

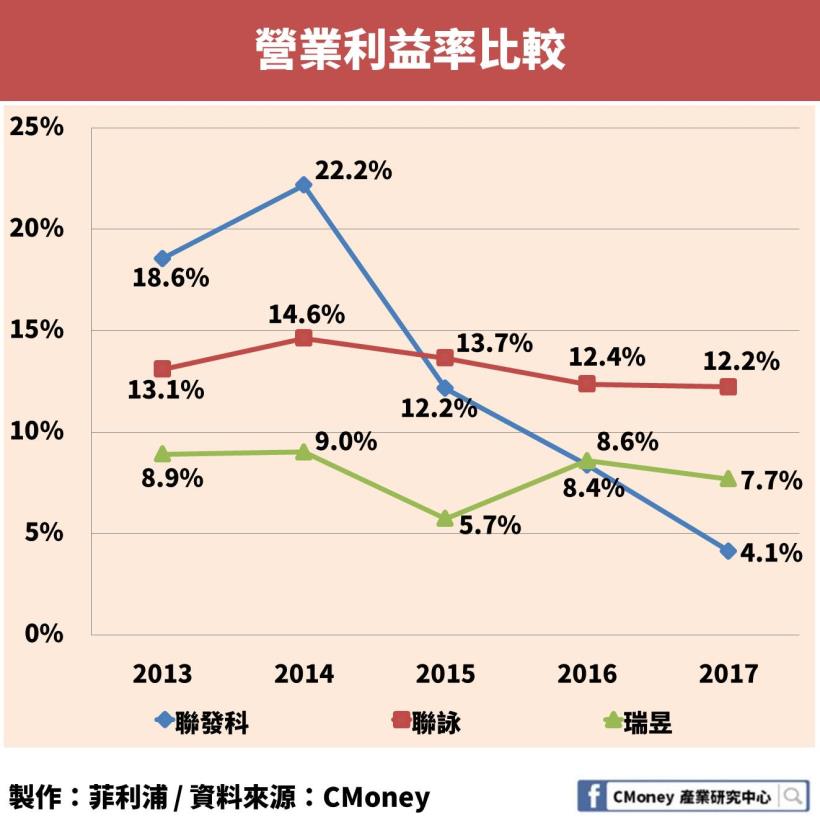

營業收益率

營業收益率主要用於觀察公司的營業費用佔比,營業費用包含行銷、管理、研發等

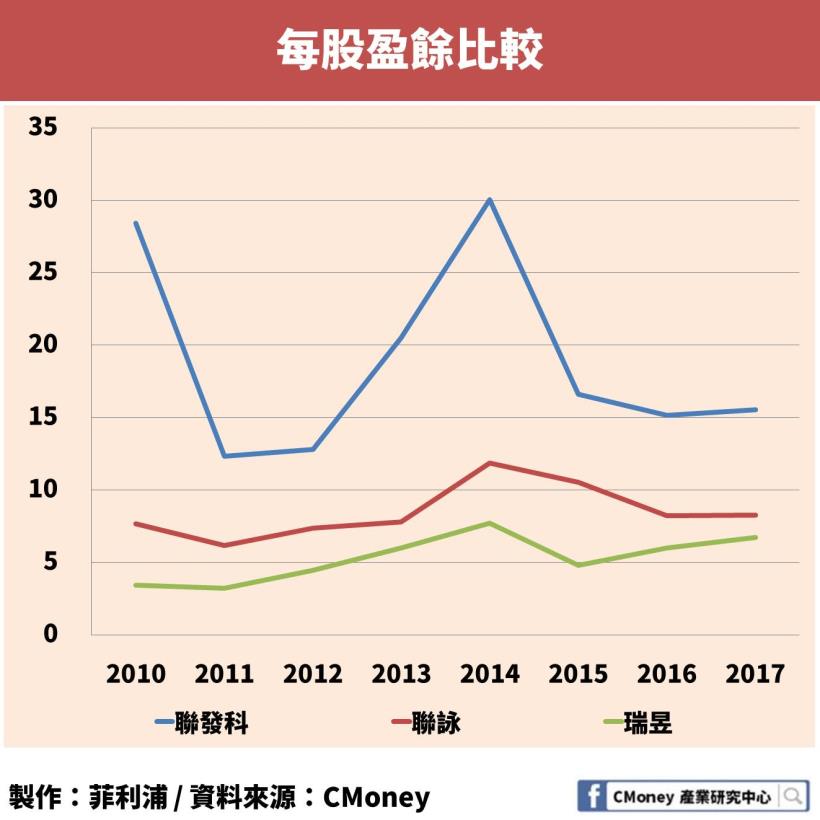

每股盈餘(EPS)

EPS 表示公司的賺錢能力,我們將近 8 年的歷史資料拿出來看

反觀聯發科(2454),雖然始終保持超過 10 的高水準,但波動相當劇烈。其中原因可能是,手機晶片屬於紅海市場,競爭者遍及全球,例如:高通(Qualcomm)、輝達(NVIDIA),還包含了歷史悠久的整合商,例如:英特爾(Intel)、三星(Samsung),因此影響公司獲利的因素就很多。有時一年有搶到幾件大訂單,EPS 就會快速增加,反之則會大幅下降。

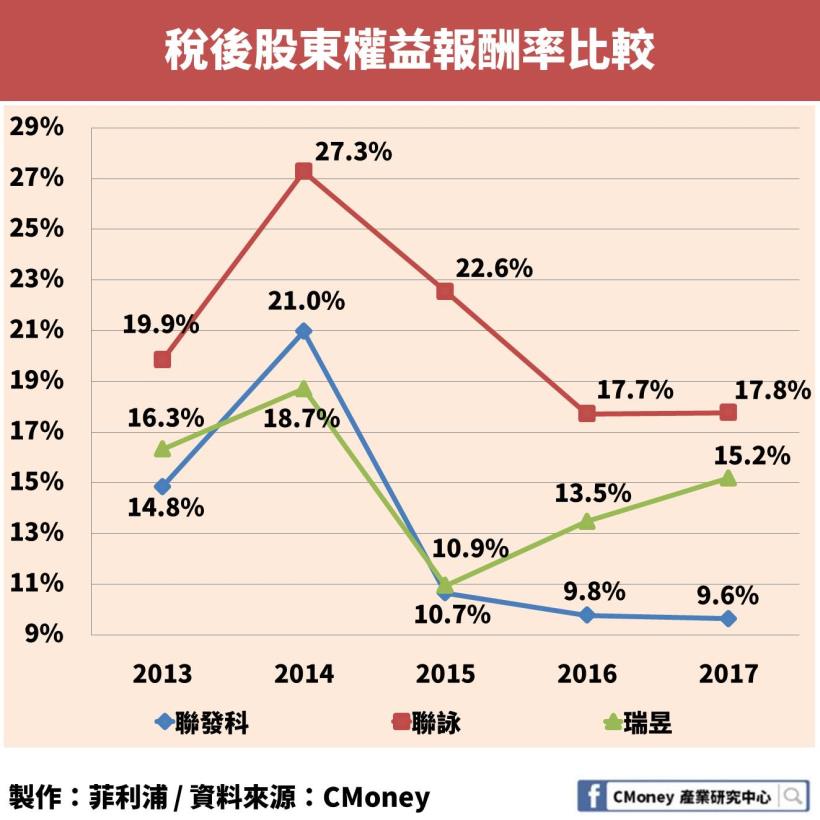

稅後股東權益報酬率(ROE)

ROE 顯示出公司運用股東資本的能力,越高代表越能利用股東的資本來替公司賺錢

反觀聯發科(2454)的 ROE,自從 2015 年的大幅下滑後,便一蹶不振,近兩年甚至跌破了 10%。2017 年若沒有處分股權所認列的營業外收入,估計這個數字會更加難看,若本業的獲利能力沒有得到改善,恐怕會動搖股東的信心。

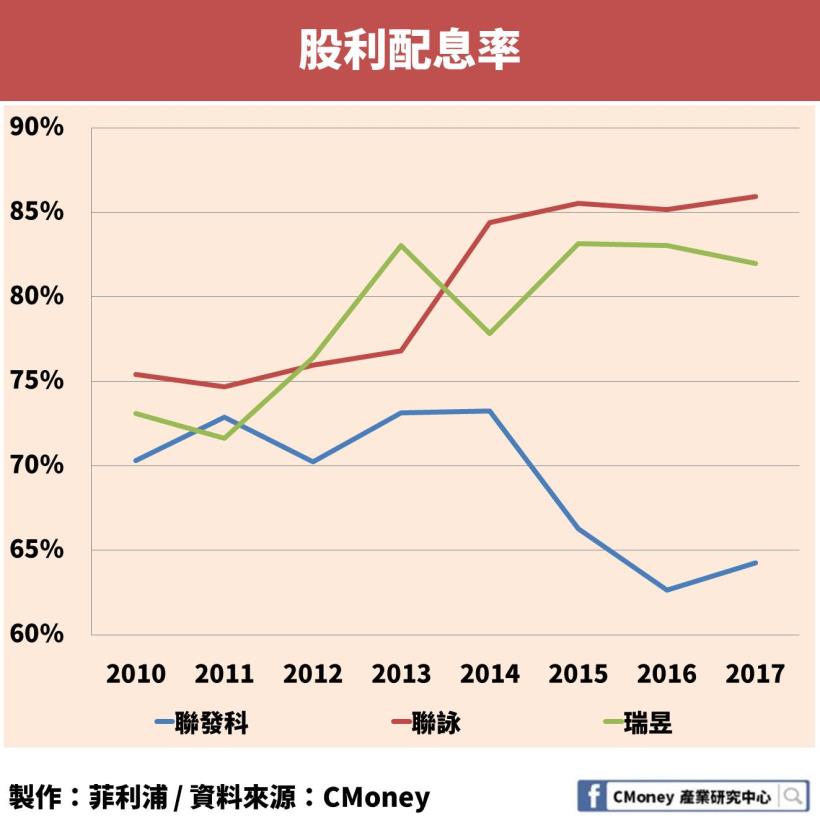

股利配息率

最後提一下配息率,簡單來說,就是公司會從賺的錢中拿多少回饋給股東們,可以簡單地拿來計算購買股票的殖利率

這數字的高低則各有各的解釋方式,個人認為聯發科(2454)在目前激烈競爭及新技術的開發下,需要較多的資金作為研發費用的支出,因此將賺到的錢保留在公司內部,也可能是預期未來有新領域的發展機會,所以預留部分資金做為準備。

4大結論

1.聯發科(2454)未來著眼於 5G、AI、車用晶片!

2.聯詠(3034)的面板驅動 IC 預計將面臨 3 年的成長趨緩!

3.瑞昱(2379)與大廠合作,朝車用晶片霸主寶位邁進!

4.2018 年財務表現亮眼,2019 年能否維持將是一大考驗!

本文由主編的產業研究室授權轉載,原文在此