看懂貼現率抓經濟脈動

一般投資人也許不會拿票據到銀行做貼現,所以不太會關注「重貼現率」的變化,但其實觀察重貼現率,可判斷金融市場興衰,進而掌握投資契機。

有位朋友在上海一家金融機構工作,負責文宣。有一天他突然問我,貼現率是要用乘的,還是除的?是內扣,還是外加?搞得我一頭霧水。原來是公司要對客戶發表一篇專文,內容會談及貼現率和再貼現率,要舉例試算,想弄清楚相關算式。

我提醒這位朋友,貼現對多數客戶來說應該都不熟悉,最好先說明什麼是貼現、有什麼作用、怎麼做貼現,自然就會涉及有關計算,根據計算就可清楚知道是乘還是除,是內扣還是外加。

我想起以前曾在網路上看過一道和貼現有關的題目:某公司以1年期,年息4%,面額1萬元的應收票據,於到期前1個月向銀行貼現,取得現金1萬348元,請問貼現率是多少?答案:(A)3%(B)4%(C)5%(D)6%。藉著解這道題,正好可以把貼現做個完整的解說。

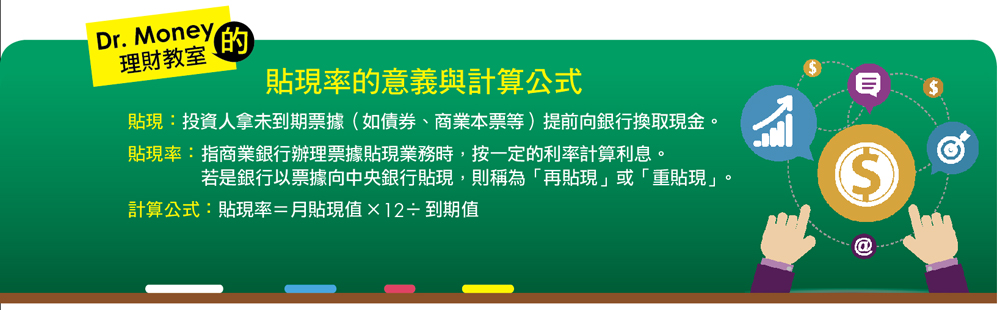

首先,貼現就像題目中的某公司以1年內到期的票據(一般稱為短期票券,包括債券、商業本票等)向銀行換取現金,如此可提前1個月就拿到錢,否則要等票據到期才可取回本金1萬元和4%的利息(400元)。貼現是資金周轉調度可使用的方法之一,有它的便利性。

可是方便是要付出代價的,銀行只付給1萬348元,並非1萬400元,短收的52元算是付給銀行的費用,也就是貼現利息。那貼現利息是怎麼算出來的呢?一般是根據銀行所定的貼現率計算的,也就是該題目要問的問題。

請注意,題目中提到年息是4%,其中某公司持有票據有11個月,剩下1個月由銀行轉持,所以銀行可以取得1個月的利息。有人可能會說,1個月利息不是只有33.33元嗎(=400元÷12),為什麼實際上付出52元呢?在商言商,如果只拿票載利息33.33元,銀行有什麼好處呢?加計一些費用,銀行才有利可圖,才有意願或誘因換現給你。

所以銀行會訂一個比票據年息更高的貼現率,來取得較多的利息收入。算法是:到期值×貼現率÷12=1個月的貼現息。貼現率如果是5%,那麼算式就是:10400元×5%÷12=43.33元。而這道題的一個月貼現息是52元,算式就是:10400×R÷12=52元,經解題計算,算出R=6%,所以答案是(D)。

為方便計算,前面的算式可轉換為:貼現率=月貼現值×12÷到期值,算法為:52元×12÷10400元=6%。從這一連串的計算中,我們可以知道貼現值是採內扣方式收取的。

算了半天,有人可能會說,這關我什麼事,我又不會拿票據去做貼現,話雖不錯,但很多人可能不知道貼現率和整個金融市場,甚至經濟興衰息息相關。前面所談的貼現是民間個人或企業向銀行融資的管道之一,實際的情形是,銀行也會有現金不足需要調現的時候,它可以選擇支付利息向同業調錢,這是同業拆款;另一選擇是以票據向中央銀行貼現,專業上稱為「再貼現」或「重貼現」。

不論是貼現率或重貼現率,要訂多高或多低,一般是根據當時市場的資金供需情形、市場利率、票據的信用評等諸多因素決定的,所以當央行提高重貼現率,銀行也會提高貼現率,市場利率相對上升,就會出現貨幣緊縮的狀況;相對的,若降低重貼現率,則會導致貨幣供給較為寬鬆。

貨幣緊縮當然不利金融市場及經濟,企業及一般個人進行投資理財都會受到波及,所以即使不去做貼現,仍會受到影響。換言之,重貼現率的調高或降低實質上已是央行的政策工具,上升或下降因此也成為一種觀察指標。

談到這裡,我想順便探討一下利息或費用內扣、外加的實質效應。因為買賣金融商品時常會碰到要支付費用的情形,內扣與外加確實有差別,哪一樣對投資人較有利呢?

以購買基金為例,國內基金的銷售手續費以1.5%最常見,有時也收到2%;海外基金剛引進國內時是3.5%,美國的基金甚至可高至8.5%。據我多年觀察,發現一個有趣的現象,多數人覺得內扣比較好,反正費用是多少扣掉就好了,不用再拿錢出來;外加還要多算一筆錢,較麻煩,也不划算。

其實魔鬼藏在細節裡,經簡單的計算,外加才比較划算,而且費用越高越明顯。以美國的8.5%為例,如果以1萬元投資,手續費就是850元,內扣後只剩9150元可投資,費用相對於實際投資額,費率其實是850元÷9150元=9.29%,不是名目上的8.5%。

所以計算的依據是實際投資額剩多少,而非你出資多少,外加的實際投資額不會被打折扣,因此比較划算,以後買基金時,如果可以選擇,最好選擇手續費外加。