我的省錢記帳本

巴菲特曾說:「開始存錢並及早投資,是最值得養成的好習慣。」記帳能讓你學著對自己的財務負責,也是邁向理財之路、達到財富自由的基礎。

因為通膨的關係,你一定也強烈感受到「萬物齊漲」的威脅,不少民生消費品迄今漲幅高達3∼5成,偏偏只有大家的薪水沒漲,所以民眾更想讓每分錢都花在刀口上。

其實,如果能善用「記帳」這個老掉牙的方法,不僅可以幫你把「拿鐵因子」找出來,甚至還能進一步找出「雙倍」拿鐵因子,讓皮夾內的鈔票多出好幾張來。

個人及全家理財 記帳力量大 不過,儘管理財專家苦口婆心、多次提醒記帳的重要,但一般人記帳的比例卻不如想像中高,就算真的有「雄心壯志」,通常是三天捕魚、兩天曬網,沒幾天就放棄。除了感覺「麻煩」外,最大問題就是在於不知道「記帳的意義在哪裡」!

台北富邦銀行金融服務總處資深協理陳怡芬指出,記帳可以培養個人對金錢的概念,讓自己知道什麼是「需要」?什麼又只是不該消費的「想要」?培養量入為出的觀念,了解自身的財務狀況,進而控管支出。

記帳的另一個好處就是,省下的小錢,透過投資再滾錢,讓薪水族或是每月收入有限者,都可透過理財滾出自己的財富人生。 如果懂得好好記帳,其實也可早日達成你的理財目標。

舉例來說,一般人要還上15年、20年,甚至30年的房貸,主播岑永康和老婆張珮珊靠著記帳,省吃儉用在5年內就還清房貸,就是「記帳力量大」的實例。 記帳經驗長達20年、身為多本記帳書作者的吳正治說,記帳其實只是個模式,是一個對自己金錢負責的表象。

信用卡記帳的延遲付款問題

信用卡的設計,就是讓持卡人先獲得物品,日後再付出金錢。由於「發生日期」(消費發生的時間)與「帳務日期」(實際支付的日期)不同,對某些人而言,用信用卡記帳,當月消費金額似乎都延遲到下個月付帳,對記帳好像會有影響。 其實利用信用卡記帳,只是貪圖每月固定發放的「對帳單」資料詳細,不用自己費心逐筆列出款項。因此,對這些習慣用信用卡花費,或是每月支出項目幾乎固定的人來說,每月要繳納的金額都差不多,對當日支出金額並不會有多大的影響。不過,對於不定時才刷卡,或是拿到卡就失去理智大肆血拼的人而言,就不適合用信用卡記帳了。

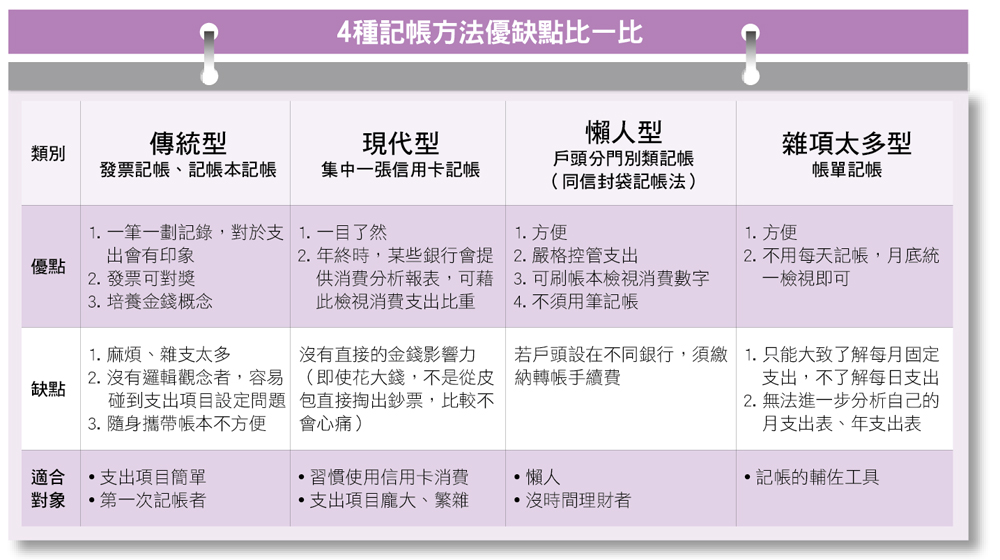

如果你平常就省吃儉用、精打細算,花什麼錢都存在自己腦袋、支出項目不複雜,甚至可以不用記帳;反之,都需要記帳,尤其是「薪水凍漲」、「薪光幫」一族,就是最需要記帳的人。 找出速配的記帳方法 讓記帳成功 不管你記帳的目的是想還買屋、還房貸、存人生第一桶金、創業、存子女教育金、退休金,或是留學進修、每年出國旅遊花費,想要讓記帳更有效率,第一時間就是要找到適合自己的記帳方法,並從中尋找方便又簡單的步驟。

像岑永康夫婦的記帳方法,就是無論大小數字,都用信用卡消費,讓信用卡帳單成為家庭消費支出明細,還能向銀行申請帳單分析表。富蘭克林投顧副總羅尤美則是預先設定每月月結餘目標,勤於查詢銀行帳戶和皮包的鈔票數字,若今天不小心花了較大筆的錢,之後就會嘗試從別的地方省下來,保持一定的月結餘。 記帳方法有很多種,以下提供4種記帳方法的優缺點,作為參考。本文摘錄自《簡單變有錢專刊》

本文出自:簡單變有錢專刊