跟呆儲蓄說bye bye!買儲蓄險、定存,不如買金融股賺更多

買儲蓄險、定存 不如買金融股賺更多

跟呆儲蓄說bye bye

妳習慣如何把錢養大?放銀行定存、買儲蓄險…… 為什麼選擇這樣的方式?因為可強迫儲蓄、並且很安心。

但是,如果告訴妳當「銀行客戶」只能賺1%微利, 當「銀行股東」卻可以賺8%時, 妳,要不要改變習慣呢?

企畫:編輯部

【總論篇】

當銀行股東 每年多領一份薪

當月光族許久的小竹,最近終於想要存錢,因為她有個夢想:到希臘看看那讓人陶醉的島嶼風光。過去從沒想過要存錢的她,開始研究什麼方法可以最快圓夢。

她上網一看,發現大批女性同胞討論的存錢方式,不外乎銀行定存或儲蓄險,大家一致的態度是:定存和儲蓄險可以「強迫」存錢,而光是「強迫存錢」這件事,就讓眾家姐妹趨之若鶩。

網友真真分享,因為她是個對數字沒什麼概念的上班族,所以從上班以來,就遵從媽媽的指示,把錢存在銀行。而她的做法是每個月擠出五千元,以零存整付的方式攢錢,這樣持續做了三年,當她見到戶頭有一筆十八萬多元的金額進帳,其實還滿開心的,因為有一種這筆錢是「多」出來的感覺。

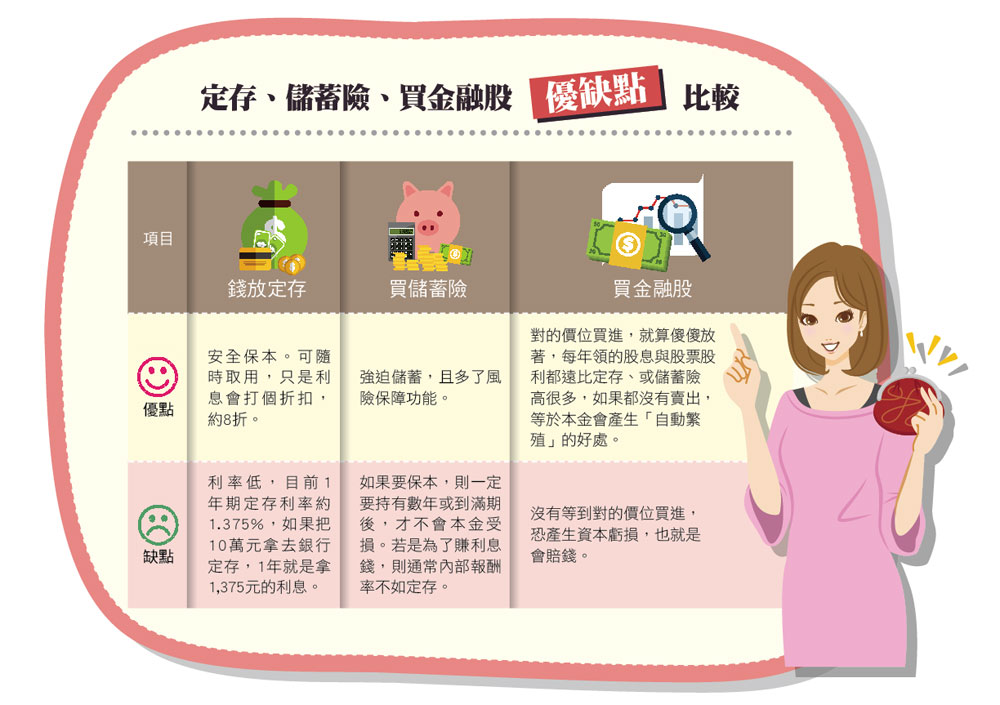

定存利率趴在地上

儲蓄險IRR則讓人心酸

另一位網友羽柔則表示,自己是個不折不扣的理財幼幼班成員,前一陣子她發現同事正在瘋「儲蓄險」,想想自己也是個忍不住就花過頭的小資女,因此跟同事要了一張儲蓄險的DM來研究,內容大概是:

保額三十萬元,選擇以月繳方式繳納保費,月繳保險費為四一四○元。若於六年期滿後被保險人生存時,可一次領回三十萬元的滿期保險金,給付滿期保險金後,契約效力即行終止。

她說見到「三十萬元」的金額,馬上眼睛一亮,直覺這就是她要的理財工具,尤其每個月只要繳四一四○元,又是她負擔得起的額度,「六年過後一次可拿回三十萬元,可以做好多事呢!」羽柔開心描述。

此時,小竹拿起計算機敲打一番,每個月存四一四○元,六年下來,相當於自己拿出二十九萬八○八○元,結果卻僅拿回三十萬元,「不會吧!存了老半天,才多出一九二○元!」 心急的小竹在網站上利用理財試算的網頁進行試算,「這張儲蓄險的年報酬率僅○.二一%,比起目前定存的一.三七五%利率還要低。」

她又拿起其他網友分享的儲蓄險內容,發現以年繳代替月繳的儲蓄險報酬率會比較高,但也沒有好到多少,仍然是不到一%利率的「心酸」產品。 其實,強迫存錢很重要,但是,一般小資族只停留在第一階段:一味想著如何把錢擠出來,卻忘了累積自己的金錢庫也可以很有效率。而小資女艾蜜莉就是一個攢錢的效率高手..... 全文未完

.gif)

【方法篇】

2個方法、4個守則 金融股這樣買才聰明

撰文:施禔盈

存股其實不存在大學問,關鍵在「紀律」以及「執行力」,更何況是業態相對單純的金融股,只要挑對標的,在對的價位進場,幾乎宣告成功。 多點「阿甘」精神,把「情緒」暫放一邊,用強迫存錢的態度來存股,可以賺得的獲利絕對勝過定存、或儲蓄險那幾乎感受不到的超微利。至於金融股到底該怎麼挑?什麼才是「對」的價位?以下告訴妳。

Part 12個方法挑金融股

方法➊ 找龍頭公司最穩當

找第一名的公司買就對了!尤其是對各金融公司競爭力霧煞煞的小資女來說,找龍頭公司來存股最萬無一失,例如中國信託是發卡銀行的第一名,只要消費者刷卡,中國信託就有一筆手續費的收入,是其他公司難以望其項背的優勢。

@全文未完~閱讀更多內文請加入官網會員