4個方法,不怕退休金打折

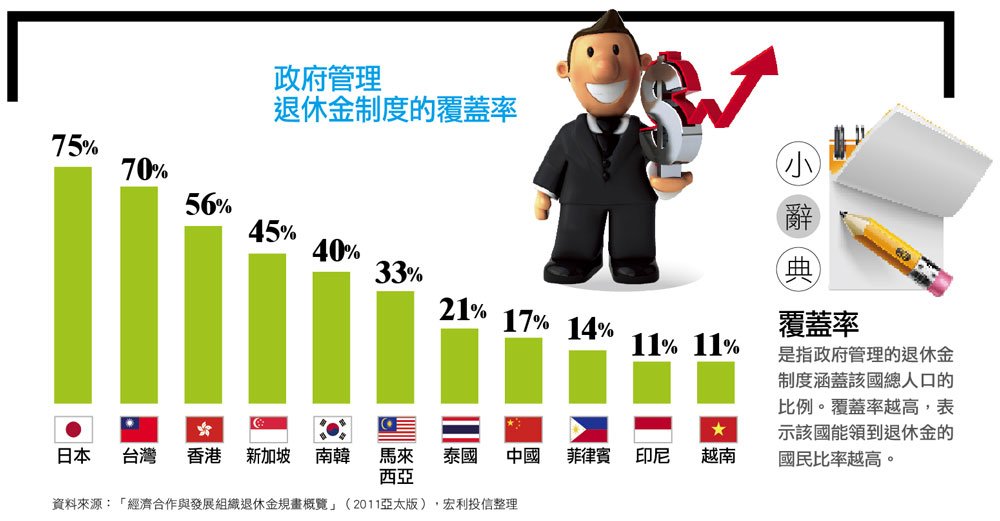

經濟合作與發展組織(OECD)曾對亞太各國做過一份退休金調查,台灣的退休金覆蓋率(指能領到政府管理退休金的國民比率)為70%,高居亞洲第2,宏利資產管理經濟學家Oscar Gonzalez對於台灣高覆蓋率的看法是:「這是一個令人驚訝的比例。」

因為Gonzalez認為,台灣人退得早(平均退休年齡58歲)、活得久,人口卻急遽老化、整體賺錢能力也下降(國內生產毛額成長減緩),這樣的退休金制度難以維持。也就是政府能否繼續依照目前的水準支付退休金、未來的退休族能否依靠政府退休金度日,都要打個大問號了。

當勞保驚爆破產危機後,我們也意識到「高覆蓋率≠高保障率」,因為政府規畫的各種退休制度,都有驚人的潛在破產危機。對於退休準備,真的要有大覺悟,不管離退休年齡還有多久,自己打造一個高保障率的「晚美人生」,才是最正確的作法。

珍妮月薪6萬元,雇主每月提撥3,600元存入她的勞工退休金專戶內,而珍妮也自願提繳3,600元。7年多下來,珍妮光是帳戶內的本金就累積了62萬多元。

2005年7月上路的勞退新制,屬於「企業年金」。根據規定,雇主應每月提繳不得低於勞工每月工資的6%,存入「勞工退休金專戶」,而員工也可以自願提繳最多薪資之6%進入該帳戶。

由於雇主每月提繳的3,600元,不是從珍妮薪水袋裡扣掉,因此她很容易就忽略了;珍妮自己提繳的3,600元,也是在薪水入帳前,就由公司財務人員先扣掉,就像美國理財大師大衛‧巴哈說過的名言︰「看不到的錢,當然就花不到」,這個帳戶在珍妮「無感」的情況下,靠每月的涓涓細流就能匯聚而成一條大河。

雖然目前勞退基金操作績效普普,但是專家普遍肯定勞工自願提繳6%的優點,包括:

❶自動化專戶:理財能夠做到自動化,就成功了一半,更重要的是,未滿60歲,專戶裡的錢還領不出來,真正確保退休金專款專用。

❷低成本的定期定額:自己去定期定額投資基金,要負擔手續費、管理費、銀行保管費;勞退專戶挾著龐大資金,各項操作與交易成本都能壓到最低,可說是成本最低的定期定額。

❸節稅:勞工自願提繳部分,可自當年度個人綜合所得總額中全數扣除。換言之,所得稅率越高的人自提6%,節稅效果越優。

怎麼做

只要向公司財務部索取一張「勞工自願提繳申請書」,勾選自提比例,再交回財務人員就行了。月光族如果擔心自提6%後錢不夠用,也可以先從2%開始,等習慣之後,逐漸向上調整,一年有兩次調整機會。

只要向公司財務部索取一張「勞工自願提繳申請書」,勾選自提比例,再交回財務人員就行了。月光族如果擔心自提6%後錢不夠用,也可以先從2%開始,等習慣之後,逐漸向上調整,一年有兩次調整機會。

很多投資工具都會標榜「複利」效果,其實真正的複利工具是定存。因為複利威力有3大要件︰每年穩定孳息→孳息滾入本金→本利和年年長大,周而復始,長期威力才會出來。

一般的投資工具不是孳息不穩定,就是本金會虧損,時間再長也享受不到複利威力,相較之下,定存才是真正的複利工具,只是因為利率長期走低,這項優點往往被忽略了。

定存的複利特性,除了每期複利計息外,主要關鍵是「本利和到期自動續轉」,也就是說,新一期的本利和長大,再用長大的本利和去孳息,孳息效果會越來越大。

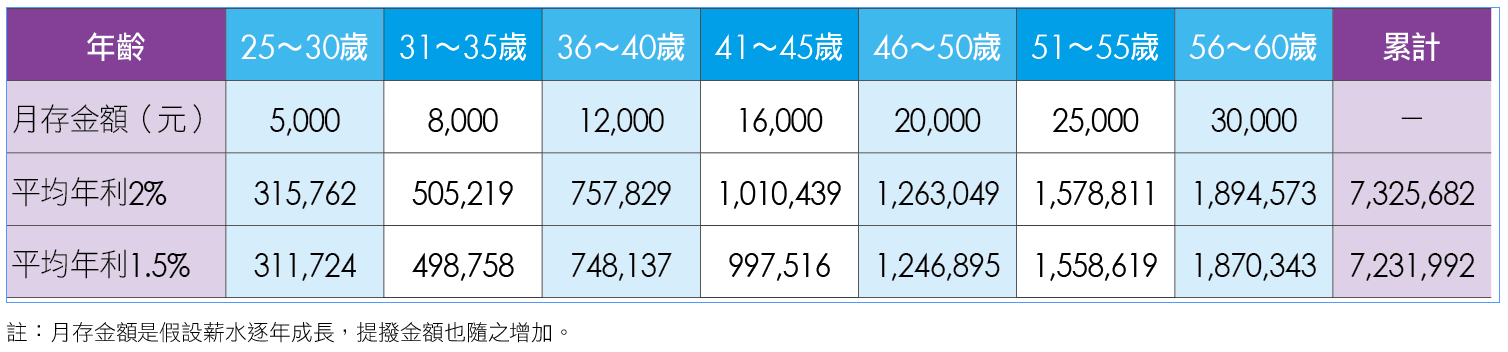

假設小張25~30歲時,月存5千元;31~35歲月存8千元,隨著年齡與所得增長,月存金額也跟著上調。有紀律的持續這個動作,在60歲前,光是靠這個笨方法,累計金額也可以高達700多萬元。

怎麼做

「本利和到期自動續轉」,有的銀行最多5次,有的續存次數無上限。向自己的薪資轉帳銀行開立一個零存整付帳戶,從每月薪資中固定提撥一筆金額到該帳戶內,再搭配勾選「本利和到期自動續轉」,就是一種自動化的退休工具。

「本利和到期自動續轉」,有的銀行最多5次,有的續存次數無上限。向自己的薪資轉帳銀行開立一個零存整付帳戶,從每月薪資中固定提撥一筆金額到該帳戶內,再搭配勾選「本利和到期自動續轉」,就是一種自動化的退休工具。

用笨方法月月存的效果

目前1年期利率才1.3%多,是長期利率谷底,但是未來幾十年的利率水準不會一直趴在谷底,因此保守預估長期平均約1.5%與2%,以此分別試算如下表。

特別提醒的是,這項試算只是加總每個5年零存整付後的本利和,還未將每5年到期的本利和,在下一個5年繼續孳息的金額算進去,如果精算到期自動轉存的效果,會比目前的700多萬元更優。