儲蓄險聰明挑,揮別月光族生活

儲蓄險一直是台灣人拿來強迫存錢的好工具,但市面上保單種類眾多,該如何挑選?專家建議,短年期的複利增額終身壽險效果最好。

談起用保險存錢,許多人的第1桶金可能都是靠著保單儲蓄而累積,像曾經熱賣的郵局6年期養老險,就是很多小資族與婆婆媽媽的存錢好幫手。而一般來說,只要能用來存錢的保單,就是儲蓄險。

買儲蓄險,最主要的目的是「強迫儲蓄,達成100%保本」,加上儲蓄險又比銀行定存多了「壽險保障」的優點,所以成為民眾最愛的保險商品。

只是,儲蓄險有個其他金融商品沒有的特質,就是在繳費期間絕對不能動用本金,一旦解約,就會有大額損失,尤其是投保後的前1、2年解約,可能會損失70%甚至更多本金。但也正因為有「提前解約,損失很大」的缺點,才能強迫你把錢留在保單內,不隨意花掉。

.gif)

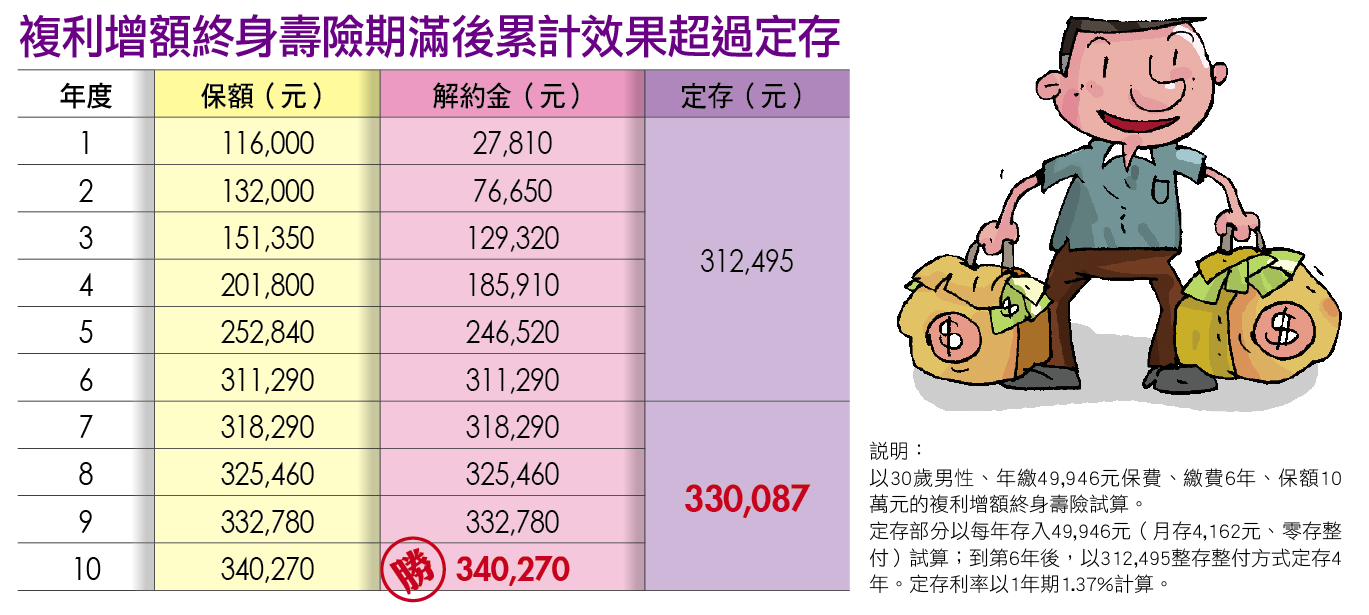

複利增額終身壽險

短年期存錢效果最好

但是市面上保單種類繁多,哪些保險能稱之為儲蓄險?又該怎樣選擇?

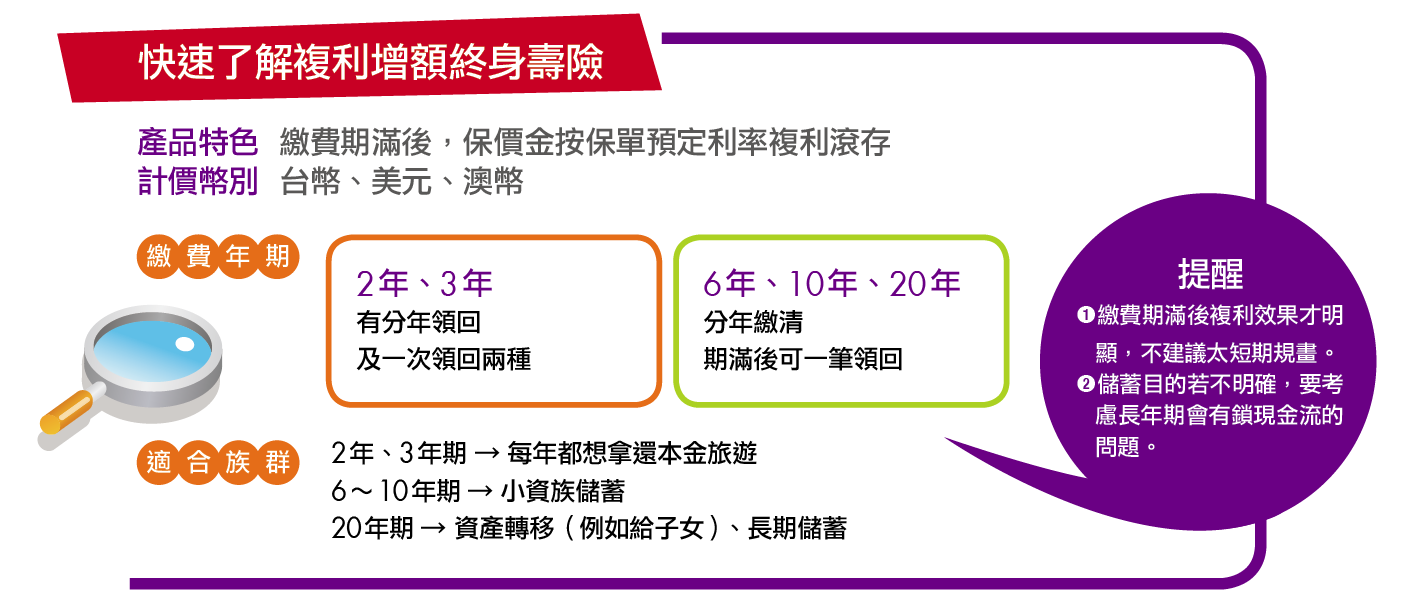

錠嵂保經南二營業處襄理魏惠敏表示,其實市面上並沒有寫著「儲蓄險」3個字的保單,具有儲蓄功能的保單,會以不同方式或名稱呈現,基本上,只要「保單價值準備金」(簡稱保價金)可不斷累積滾存的保單,都統稱為儲蓄險。

也就是說,只要具備「保費能不斷累積且可拿回」特色的保單,不管是到期後一筆領回、每年給一筆祝壽金,或是繳費期滿後可部分解約拿回所繳保費,都是儲蓄險。所以廣義來說,還本終身壽險、增額終身壽險、利率變動型年金保險、利率變動型養老保險等,都可算是儲蓄險。

其中哪一種儲蓄險最能幫小資族、月光族把錢留在身邊呢?答案是複利增額終身壽險,專家建議,最好選擇短年期產品,最長不要超過10年。

為什麼要買短年期呢?宏觀財務平台資深首席財務顧問李鳳蘭表示,剛畢業的新鮮人年齡約22~24歲,如果買一張6年期的保單,繳費期滿後剛好30歲左右,人生進入另一個階段,可能成家、買房,這筆資金恰好能拿來運用,因此建議買6年期最佳,最長也別超過10年期。

李鳳蘭認為,年輕人如果買20年期保單,當年齡邁入30~40歲時,可能會有成家、小孩教育、養育費等大筆支出,經濟負擔加重,繳費年期太長,恐怕會影響財務規畫,也可能半途而廢。

而且未來市場利率趨勢看升,也會帶動保單預定利率走揚。而預定利率是計算保費的基礎,預定利率高,保費會比較便宜,代表可以用較低的保費,達到較好的儲蓄效果,因此建議現階段先以短年期為主,未來有需要再加買長年期的保單。

澳幣利率最高

期滿後繼續複利滾存

選擇複利增額壽險存錢的原因,跟商品特色有關。磊山保經業務總監林世德分析,複利增額壽險最大特色,就是在繳費期滿後,能以當初保單約定的預定利率不斷複利滾存,報酬優於定存,「透過每年繳費累積資金,到期後一筆領回,最有成就感。」

複利增額終身壽險保單有台幣、美元、澳幣等不同幣別險種,以及不同繳費年期,想要存錢的小資族,又該如何挑選?林世德指出,目前台幣、美金、澳幣3種保單的預定利率分別為2.25%、2.5%、3.5%,看來是澳幣計價最划算,但須考量自己是否有出國留學、旅遊的需求。

因為外幣保單不管是繳費或領回保險金,都是以外幣計價,如果未來有某特定外幣需求,就可考慮買一張該外幣計價的複利增額終身壽險,利用每一次的繳費時機,攤平外幣匯率成本。以6年期、每月繳費的外幣計價保單來說,共有72次換匯的機會,若之後該外幣升值,還有機會賺到匯差。反之,如果6~10年內完全沒有出國的計畫,也沒有外幣需求,考量到外幣保單還是會有匯率風險,就建議選擇台幣計價保單。

選好幣別後,接著是比較投資報酬率。目前該類保單的預定利率都一樣,差異不大,不過林世德提醒,複利增額終身壽險單若只看繳費期間的投資報酬率,其實相當低,連1%都不到,因為要扣掉保險公司的行政費用,「繳費期間,只是紮實地把錢留下來。」

但繳費期滿後,就是保價金累積最快速的期間。舉例來說,30歲男性買6年期、保額10萬元、年繳4萬9,946元保費的複利增額終身壽險,6年總繳保費為29萬9,676元,到了第10年,累積的保價金有34萬270元。

如果換算成投資報酬率,從繳費期滿到第10年解約領回,4年約有9.3%;但若把繳費期滿的解約金31萬1,290元定存4年,以目前的1年期定存利率1.37%計算,期滿後僅能拿到31萬6,547元。

林世德強調,複利增額終身壽險一定要堅持繳費到期滿,且等待複利滾存一段時間,才能發揮效果。「假設24歲的社會新鮮人投保,繳費6年後是30歲,再等待4年是34歲,恰好是結婚或買房的時機,屆時再解約,領回的錢可作為結婚或買屋基金。」

儲蓄險保費較貴

保障、儲蓄無法兼顧

要注意的是,複利增額終身壽險雖名為壽險,但商品設計著重儲蓄功能大過保障。林世德表示,小型壽險公司所推出的保單較能兼顧保障與儲蓄,但壽險保額偏低。至於部分大型壽險公司的保單,則是以所繳保費、保價金兩者取較高的金額,當成理賠金,不一定可領到投保的保額。

李鳳蘭也認為,若以保障角度來看,複利增額終身壽險不足以承擔人生風險,如果要兼顧儲蓄與保障,可以根據自己的人生責任,再加買定期壽險補足保障額度。

買儲蓄險的目的多半是為了想守住這筆錢,心裡也會覺得事隔多年後能「多拿到一筆資金」,而儲蓄是一種長期養成的習慣,如果只想多了一筆資金要如何花掉,那恐怕買再多儲蓄險都沒用。讓自己保有「能存到錢好快樂」的心情,才是下一波投資理財、讓財富增值的動力。本文摘入自Money錢NO.74期

延伸閱讀: