坐而言不如起而行 5個聚財氣行動現在就啟動!

群眾募資平台FlyingV網站指出,當心中有夢想決定去做,成功機率是20%;如果把夢想告訴別人,成功機率是65%;設定夢想達成時間,並向那個知道你要去做的人回報進度,成功機率飆高到95%。典馥眉利用的就是這種把夢想昭告天下的「宣告」力量,讓她年年達成存錢目標。

然而,許願1萬次,不如行動1次。台中科技大學講座教授暨偉康物業副董事長馮志能建議,行動可以從整理去年一整年的收入與支出狀況開始,再依據「美國存款周」(America Saves Week)倡導的存錢三部曲進行──設目標、做計畫、自動存,然後每個月對消費、儲蓄做追蹤與檢討,就能讓行動具體化。

你去年賺多少?存多少?又增加多少負債?相信很多人無法具體回答這幾個問題,而這也是絕大多數人無法存錢的最大原因:「對錢無感!」

《富朋友理財筆記》部落格版主艾爾文強調:「想要增加財富,就要先了解自己的財務狀況,而且越清楚越好。這就好像開車攤開地圖,你總要知道現在的位置在哪裡,才能朝目的前進。」

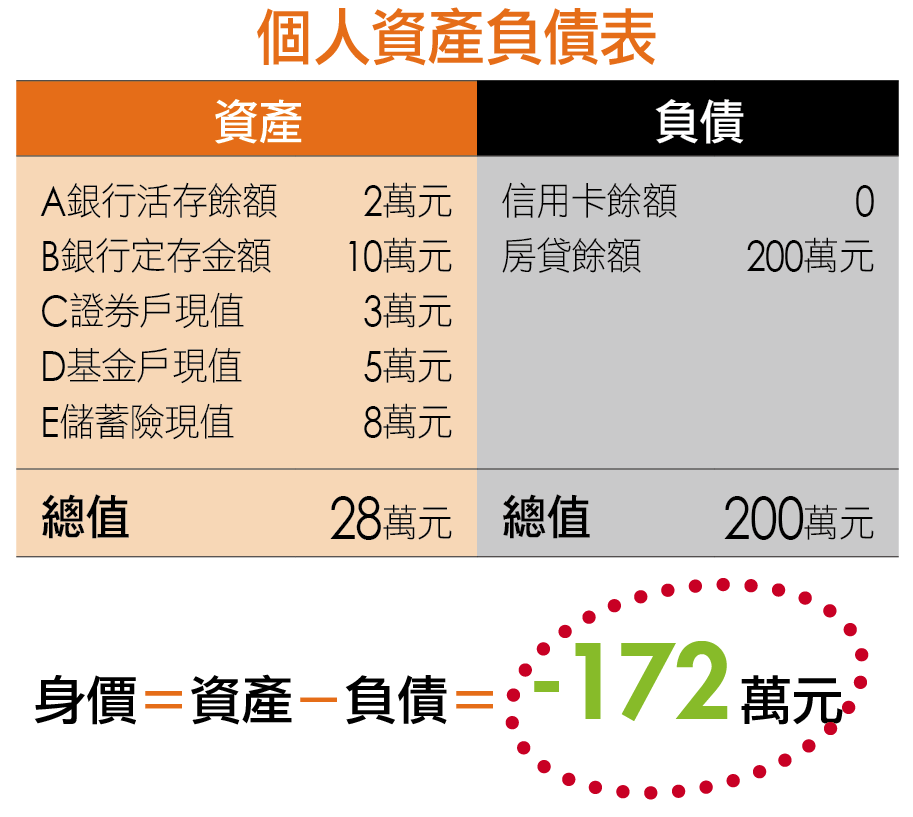

現在,拿出你的銀行存摺、證券戶存摺、儲蓄險保單、信用卡帳單……並填寫以下這張表格,只要10分鐘,就可以算出自己目前的身價,等於標示出自己所在的財富地圖位置。

有了存錢的覺醒、並盤點出個人身價後,艾爾文建議,接下來要列出未來3~10年你最想做的事情,依照輕重緩急排出優先順序,並且把每件想做的事情依照所需要的資金、時間等具體量化,例如想出國留學,就要確切列出遊學時間、學費、生活費等數字。

台北商業大學企管系講師暨CFP麥瑋玲建議,有卡債的要優先還清卡債,而月光族可以把緊急備用金當成第1個存錢目標。緊急備用金的金額則因人而異,通常是3~6個月生活費,假設每月基本生活費2萬元,那麼至少要先存到6萬元。

本文出自《Money錢》2015年2月號第89期