年金險支應老後開銷 提供源源不絕現金流

過去,退休是愜意的形容詞,可以環遊世界、圓夢、含飴弄孫。曾幾何時,退休倒成了壓力,就像日本這個高齡國家,老年人問題經常登上新聞版面。顯然,最佳的解決方法,就是好好安排老後的生活。

彭金隆提到,老後生活不外3種狀態:

●健康活,需有不拮据的生活費用;

●處在生病的狀態,為維持醫療品質,得準備一定的醫療費用;

●仰賴別人照護,看護費用及日常生活開銷,兩樣都要攢足。

「總之,處於任何狀態,都要有足夠的金錢做後盾,但若要同時準備三者的財源,恐怕少有人可做到。」「拆解3種狀態的發生,健康活與長期照護不會在同一時間發生,所以,健康活與進入長期照護的開銷,可以由同一筆財源支應。」彭金隆解釋。

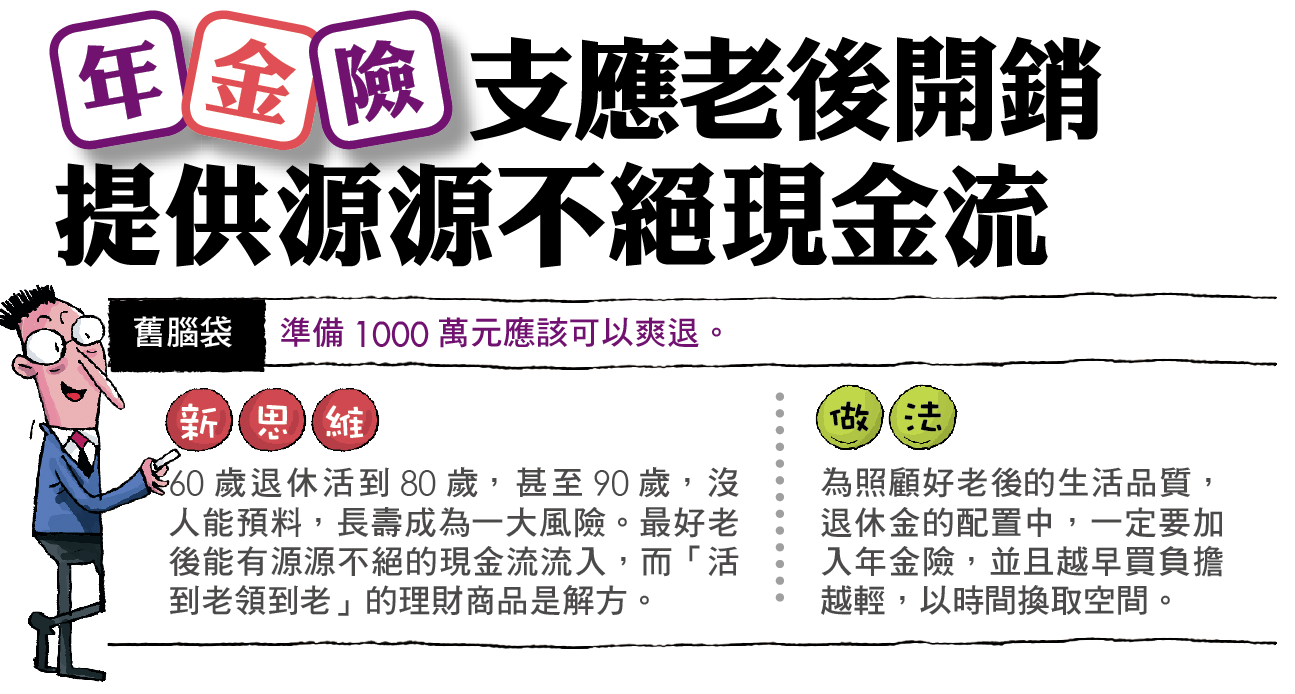

當問到退休後該如何規畫退休金時,多半人提出的都是一個「絕對數據」的金額,而經多項調查指出,這個金額為1000萬元,但這是「存量」概念,少有人思索該如何創造「流量」。

在長壽風險下,這樣的腦袋會存在很多讓人措手不及的問題。舉例來說,每個月需有5萬元的開銷,1年60萬元,算起來1000萬元可以支應約17年的生活;如果降低慾望只要每月3萬元,1000萬元也不過能多支應10年時間。「萬一這當中生了一場大病,本來算好可以用27年,馬上縮了10年,該怎麼辦?更何況你要怎麼確定須準備幾年的生活費呢?」彭金隆直指以「存量」規畫退休金的風險。

李佳蓉則以親身經歷強調退休金安排應首重「流量」。她說因為很早就幫母親買了年金險,所以明顯感受到母親現在用錢的「從容」,面對任何開銷都能穩穩應付;相對的,阿姨雖然有儲蓄,子女也在身邊,但仍然沒有安全感,一次,姨丈中風送進醫院,儘管她一連三次提供經濟援助,阿姨還是驚慌失措。

「你很難想像老年人對金錢的安全感會如此薄弱,但,我遇到的所有案例都告訴我,就算他們有儲蓄,依然害怕用錢,因為對他們來說,只要動到儲蓄的錢,等於帳戶缺了一角。由於已經沒有經濟來源,缺角是很難忍受的事。」李佳蓉解釋。