投資股市做到「這1點」獲利機會UP!年化報酬率穩健8%

我們常說,開始投資之後,要持續待在市場當中,做好資產配置。

由於股市不確定性極高,因此千萬不要期待有確定的那一天。

也因為承擔的不確定性,股市從歷史來看也帶來了比穩定資產更高的回報。

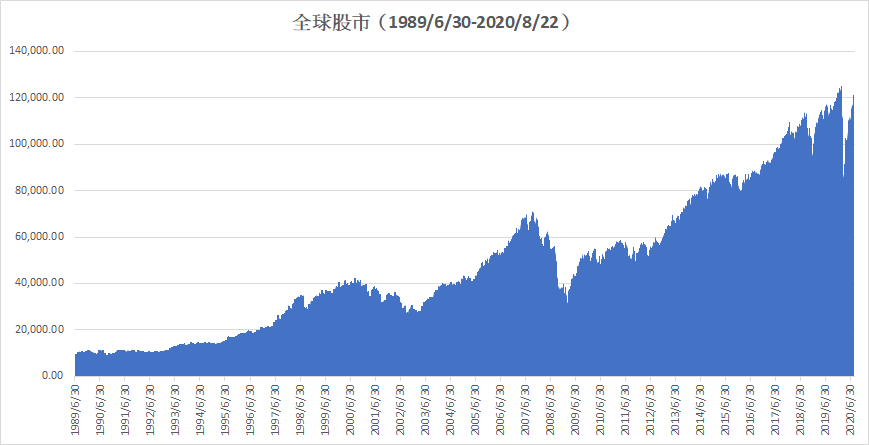

假設有一位投資人沒有關注市場,在買進之後不小心忘記了自己的投資部位,時至8月22日他能取得怎樣的成果?

根據Morningstar的資料,全球股市指數目前能取得最久之指數資料為S&P Global BMI TR USD這個指數,以這個指數進行試算,並台幣計價,在這段期間這位投資人的累積報酬為1110.38%,換算年化報酬為8.34%。

假設這位投資人一開始投資一萬台幣,經過31年多,這筆財富將成長為121,037.90,這是「理論上」全程參與全球股市成長的成果。

指數資料:S&P Global BMI TR USD,資料來源:Morningstar

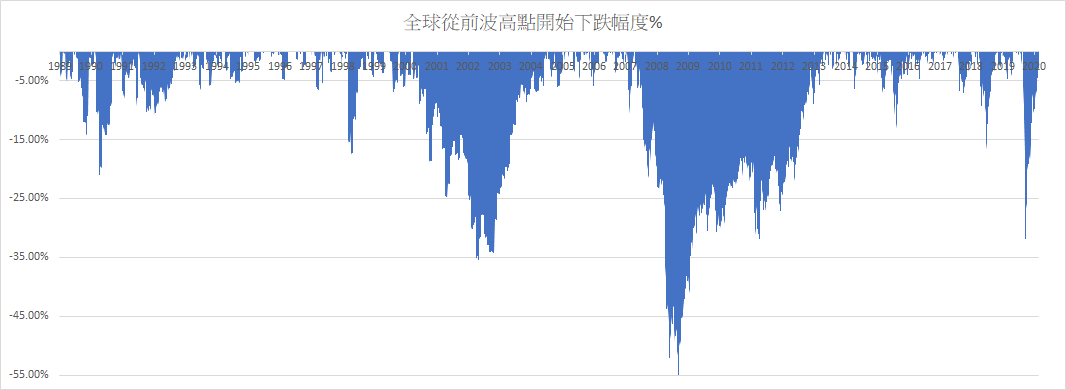

如果一個投資人從1989年6月30日開始投資全球股市,這段期間,這位投資人總共經歷六次嚴重的世界金融危機,分別是:

●1997年亞洲金融風暴

●2000年網路泡沫

●2007年次級房貸風暴

●2008年環球股災

●2007年–2008年環球金融危機

●2009年年底-2010 歐洲主權債務危機

●2020年國際金融恐慌

在投資的過程中,會遇到股市創新高,又下跌的過程,他的心情肯定是上上下下起伏不定。

下圖是這段期間全球股市下跌的歷程,特別是2000年以及2008年下跌的程度,分別要1,582以及2,176個交易日才回到原點。

指數資料:S&P Global BMI TR USD,資料來源:Morningstar,製圖:蔡至誠

假設另一位投資人為了試圖避開下跌,想找出進出場的時機點,可能會造成什麼樣的後果?

最好的十個交易日

下表為1989年6月30日以來,全球股市單日表現最好的十個交易日,對於長期投資股市的朋友來說,一定要遇到這最美好的時間。

光是這十天,就貢獻了130.95%的報酬率。

對於長期投資人來說,這些交易日貢獻了多數資產成長。

| 日期 | 全球股市單日漲幅 |

| 1989/7/30 | 9.83% |

| 1990/5/30 | 10.53% |

| 1990/10/30 | 8.94% |

| 1991/2/27 | 9.37% |

| 1998/10/29 | 8.22% |

| 1999/12/30 | 7.55% |

| 2001/4/29 | 7.66% |

| 2003/4/29 | 8.55% |

| 2008/10/12 | 8.68% |

| 2020/3/23 | 8.02% |

假如一位投資人因為臨時要用錢,因此沒辦法全程參與,或是因為想要避開下跌,提早賣出,不小心錯過了最好的十個交易日,他的總報酬率將從全程參與的1110.38%下降為只剩424.10%。

最好的二十個交易日

下表為1989年6月30日以來,全球股市單日表現最好的二十個交易日,全球股市這十天,就貢獻了332.84%的報酬率。

| 日期 | 全球股市單日漲幅 |

| 1989/7/30 | 9.83% |

| 1990/5/30 | 10.53% |

| 1990/10/30 | 8.94% |

| 1991/2/27 | 9.37% |

| 1991/12/30 | 7.51% |

| 1993/3/30 | 6.23% |

| 1997/5/29 | 6.73% |

| 1998/2/26 | 6.82% |

| 1998/10/29 | 8.22% |

| 1999/12/30 | 7.55% |

| 2001/4/29 | 7.66% |

| 2001/11/29 | 6.18% |

| 2003/4/29 | 8.55% |

| 2003/5/29 | 6.22% |

| 2003/10/30 | 6.33% |

| 2004/11/29 | 6.06% |

| 2008/10/12 | 8.68% |

| 2008/10/27 | 6.31% |

| 2008/11/23 | 6.45% |

| 2020/3/23 | 8.02% |

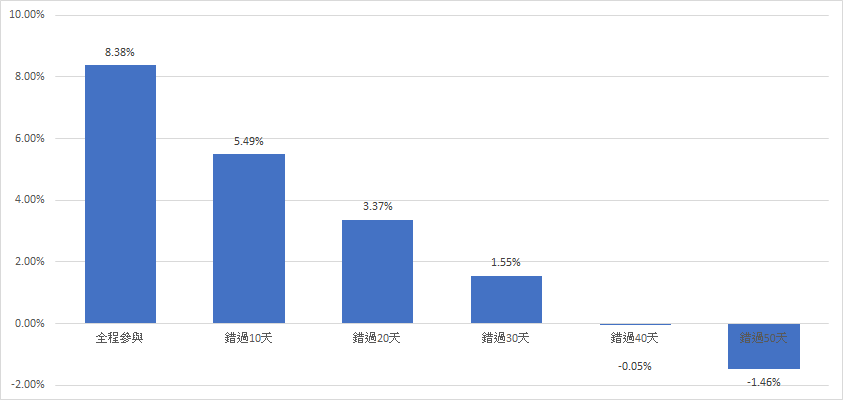

全程參與還是錯過?

我們卻發現,股市大多數的報酬來自於少數交易日,在這31年間有多達11,377個交易日,但是絕大多數的報酬集中在少少幾個交易日。

假如一位投資人一樣因為某種因素,不小心錯過了最好的10個交易日,他的總報酬率將從全程參與的1110.38%下降為只剩179.63%,年化報酬會從8.38%降為5.49%。

如果錯過20天,年化報酬將只剩3.37%。

更別說錯過40天以上,年化報酬率將變成負值。

製圖:蔡至誠,資料來源:Morningstar

股市的報酬大多來自於少數幾個交易日,40個交易日只佔這段時間(11,377天)的0.351%。

試圖進出股市,很可能帶來適得其反,往往也讓投資人花費過多的精力在市場訊息當中。

這其中的機會成本,是無法將時間花在能累積自身才智,錯過發展職涯的機會。

所以,對大多數人來說,擇時進出這件事,並不值得去做,也不該去做。相反地,找出適合自身的資產配置,長期持有,才是能兼顧生活以及資產增長的穩健之道。

本文轉載自蔡至誠‧PG財經筆記,原文點此。